Как выбраться из долгов: Пособие по выживанию

Введение

Глава 1. Что делать, оказавшись в долговой яме

Глава 2. Предупрежден — значит вооружен! Как вести себя с банком и коллекторами

Глава 3. Народный сутяжник: как защитить свои права заемщика в суде

Глава 4. Судебные опричники: так ли страшен черт, как его малюют?

Глава 5. Это должен знать каждый… заемщик

Заключение

Редактор Ю. Быстрова

Руководитель проекта М. Шалунова

Технический редактор Н. Лисицына

Корректор В. Муратханов

Компьютерная верстка А. Абрамов

© Есмагамбетов М.Д., 2009

© ООО «Альпина Паблишерз», 2009

© Электронное издание. ООО «Альпина Паблишер», 2012

Есмагамбетов М.

Как выбраться из долгов: Пособие по выживанию / Муса Есмагамбетов. — М.: Альпина Паблишерз, 2009.

ISBN 978-5-9614-2567-3

Все права защищены. Никакая часть электронного экземпляра этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

Введение

Сегодня в России, наверное, нет ни одной семьи, не имеющей опыта кредитования. В кредит продается все — одежда, бытовая техника, автомобили, даже за ужин в ресторане можно заплатить с отсрочкой.

В стране до недавних пор продолжался бум потребительского кредитования. Последние несколько лет наши граждане рыли себе долговую яму с неистовым рвением.

Это привело к тому, что сейчас в России задолженность граждан перед банками достигла поистине гигантских масштабов и на начало 2009 года составила в рублях 3 590 106 315 руб. и в валюте 464 714 101 руб., т.е. свыше 4 млрд 54 млн руб.

Вся эта статистика есть на сайте ЦБ России — http://www.cbr.ru/analytics/bank_system/obs_ex.pdf.

Объем просроченных кредитов физических лиц в последние месяцы растет и на 1 февраля 2009 года достиг 494 млрд рублей, увеличившись за январь на 17,2%. Не исключено, что в коммерческих банках, которые слишком резво занимались розничным кредитованием населения, возникнут серьезные проблемы из-за невозврата долгов.

У многих банков объем просроченной задолженности нарастает. Чем это грозит? Достаточно вспомнить, что в Южной Корее после невозврата населением страны 14% потребительских кредитов разразился банковский кризис 2003–2004 годов.

Минфин РФ, конечно, готовил все эти годы проект закона «О потребительском кредитовании». Однако законопроект до сих пор остается законопроектом и, видимо, останется им навсегда, так как депутатам банкиры важнее простых граждан.

Напомню, что именно нестыковка между банковским и потребительским законодательством превратила главу Роспотребнадзора РФ Геннадия Онищенко в героя страшных снов отечественных банкиров.

Минэкономразвития РФ уже давно разработало законопроект «О несостоятельности (банкротстве) физических лиц». Он предусматривает такую неприятную процедуру, как распродажу имущества должника с торгов. Этот законопроект, который уже давно и плодотворно «топится» в Думе, к счастью, обязывает и банк, и его клиента, объявившего о своем банкротстве, сначала попытаться найти компромиссное решение, к примеру, растянуть выплаты долга на несколько лет, и только если позиции сторон окажутся совсем уж непримиримыми, обращаться в суд.

Если у нас закон о банкротстве физических лиц блокируется, то на Западе, в частности в США, граждане успешно набирают кредиты и подают заявление о личном банкротстве. Дают под присягой информацию о своем имуществе. Получают статус банкрота. Кредиторы молча получают крохи. А через 3–5 лет бывший банкрот уже им не является. И спокойно получает кредит. Но если у нас история капитализма и соответствующего законодательства насчитывает полтора десятка лет, то у них — несколько столетий.

Если с состоятельными гражданами все понятно, то с небогатыми все просто чудовищно. Ведь именно они становятся жертвами агрессивной рекламы. Вот эти люди и попадают в самую настоящую долговую кабалу. По всей стране происходят человеческие трагедии, причиной которых стали кредитные долги.

Дольче вита! Сладкая жизнь. Кто из нас не хочет жить так, как живут герои в рекламных роликах? При этом никто не хочет слышать слово «дорого». И здесь совершенно не важно, какой у вас доход, 10 000 долл. или 10 000 руб., суть одна: мы хотим жить сейчас, а не потом. Этот вал потребительского бума неудержим. Настоящий голод по атрибутам хорошей жизни.

А что, имеем право, ведь мы так много и тяжело работаем. И когда прошлое начинает напоминать о себе счетами, мы берем еще один кредит или заводим еще одну кредитную карту. Мы думаем, что в конце концов долг когда-нибудь погасится. Затем мы начинаем перераспределять деньги, то есть берем новые кредиты, чтобы оплачивать старые. Так мы медленно, но верно катимся вниз по наклонной плоскости, пока не попадаем на самое дно. Как правило, это случается тогда, когда суммы платежей превышают доход. И сейчас на этом дне лицом к лицу с долгами оказались миллионы людей, потерявшие работу или бизнес.

Эти долги чудовищны и разрушительны, они убивают мотивацию не только к труду, но вообще к какой-либо деятельности. Неподъемная тяжесть долгового бремени разрушает личность и вызывает все симптомы психических расстройств.

Поэтому не стесняйтесь обращаться в том числе и к психотерапевтам. В состоянии психической нестабильности следовать плану по выходу из кризиса затруднительно.

Самое главное — осознать, что дальше так жить невозможно.

1

Что делать,

оказавшись в долговой яме

Несколько мифов, связанных с долгами

Прежде чем начать искать выход из долговой ямы и предпринимать какие-то разумные шаги, нужно безжалостно распрощаться с опасными заблуждениями, которые, к сожалению, повсеместно распространены.

Миф о пользе позитивного взгляда на ситуацию

Руководствуясь этим мифом, вы начинаете искать возможность больше и быстрее заработать, обращаетесь за помощью к близким и друзьям, просите банк проявить гуманность и подождать. Но это разворот спиной к долгу. Вам лишь кажется, что вы живете полной жизнью и храбро смотрите в лицо угрозе. На самом деле долг живет вместо вас и руководит вами. Помощь друзей или родственников? Как известно, умираем мы в одиночестве, однако в беде выясняется, что живем мы, как правило, тоже в одиночестве.

Хотите, чтобы банк пошел навстречу? Хм, возможно, вам повезет…

На самом деле есть только один реальный способ справиться с долгом. Это повернуться к нему лицом. Не заниматься поиском подработки, быстрых денег, хитрых схем, возможности перезанять и т.д. Нет. Нужно заняться своими долгами. Запомните, у вас не проблема малого дохода. У вас проблема ваших долгов. Сфокусируйтесь на долгах, а не на поиске денег для выплаты по ним.

Я не говорю, что позитив — это плохо. Но отворачиваться от неудобных вещей — это ошибка. Если вместо того, чтобы разобраться наконец в проблеме, вы будете продолжать искать быстрые деньги и легкие пути, то свои долги вы точно будете таскать на шее если не до смерти, то уж до пенсии точно.

Многие думают, что продать все имущество и расплатиться — хорошая идея. Однако если вы внутренне уже решили расстаться с имуществом, то куда спешить? Днем раньше или днем позже… Да и зачем самим продавать? Предоставьте это приставам. Пока до этого дойдет, сидите в кресле от Bucalossi и смотрите сериалы по своему плазменному телевизору Pioneer.

Миф о том, что быть должником безнравственно

Кардинальное заблуждение — осмыслять свой долг в терминах порядочности, обязательности и прочих вещей, которыми напичканы мозги граждан. На самом деле у вас договор. И отношения с кредитором. Наличие долга — это не цвет неба или температура плавления сыра. Это факт, с которым можно согласиться, а можно и поспорить. Решение суда, которое вы признаете (то есть не оспариваете) и есть фактически долг. Если нет решения суда, то нет и долга, а есть всего лишь рассуждения о временах и нравах и неуместное взывание к совести. Согласитесь, что из уст банкиров подобные сентенции звучат нелепо.

Миф о том, что с долгом можно справиться, тщательно планируя свой бюджет

Я не верю в эффективное планирование бюджета. Оно не работает по одной простой причине — такова человеческая психология. Я не верю в силу воли и в дисциплину. И я настоятельно рекомендую, можно даже сказать требую: если у вас долг — никаких супермаркетов, ночных клубов и т.д. Из супермаркета вы никогда с одной булкой хлеба не уйдете, как и из торгового центра с одной кофточкой. Как только вы оказываетесь внутри, то видите вокруг столько яркого и привлекательного. Удержаться невозможно.

Люди вообще склонны тратить деньги на всякую дрянь типа дисков, сумочек, чехлов, творожков, булочек, печенья, травяного чая, йогуртов, колбасок, соков и т.д.

Насчет бюджета дам только одно указание — вам необходимо в тот же день, как получили деньги, поехать в оптовый торговый центр с низкими ценами и купить продукты по списку. Список составьте заранее. Лично я считаю, что вам хватит на месяц пяти килограммов мяса и мешка картошки. Картофель покупайте по объявлениям с доставкой. Мясо на рынке. Еще и на бензин останется. Затем необходимо заплатить коммунальные платежи. Не хотите без воды остаться или без электричества? Так что платите.

Конечно, если у вас есть иждивенцы, то продуктов нужно больше. Если есть машина или вы ездите на общественном транспорте (маршрутка, автобус, метро, трамвай, троллейбус), то еще накиньте. Хотя, к примеру, в Москве автомобиль — уж точно не транспорт, а скорее скамейка в уютной пробке, поэтому сэкономьте деньги и катайтесь на метро.

Итак, распрощавшись с популярными заблуждениями, перейдем собственно к плану — плану того, как выйти из долгов.

Составляем план погашения долгов

Должник спускается в долговую яму постепенно и проходит следующие стадии: разовая просрочка платежа, регулярная просрочка платежа, столкновение со службой безопасности банка, общение с коллекторами, суд, исполнительное производство.

Поэтому неважно, как именно вы собираетесь классифицировать ваши долги. Важнее статус вашей задолженности — вы уже не платите или только поняли, что не сможете платить, с вами вступили в контакт коллекторы или вы получили повестку в суд, а может, ваш долг уже в исполнительном производстве. Неважно, как вы сформируете список, главное — определить статус каждого долга и решить, что делать с каждым из них.

Сначала определитесь с целью по каждому долгу. Что вы хотите выиграть — время или деньги? Затем нужно ответить письменно на следующие вопросы:

1. Сколько вы хотите платить?

(Сколько скажут, сколько есть, нисколько, сколько суд решит и т.д.)

2. Когда вы хотите платить?

(Никогда, до суда, по решению суда, приставам и т.д.)

3. Что делать с коллекторами?

(Ничего, судиться, убегать и т.д.)

4. Будете ли вы судиться с банком?

(Да, нет, не знаю и т.д.)

5. Что делать с приставами?

(Кто это? Не знаю и т.д.)

Следующий шаг — выбор способов погашения долгов, защиты от коллекторов, решение — судиться ли с банком, как вести себя с приставами и т.д. Ведь вы можете затянуть все процессы до предела, не платить ничего... способов не так мало, как кажется, и обо всех о них вы сможете прочесть в этой книге.

Главное — спокойно следуйте своему плану выхода из вашей персональной долговой ямы. Итак, выбираем способы гашения долга.

Способы гашения — сравниваем плюсы и минусы

Отсрочка

Начнем с отсрочки — это первое, о чем думает должник в поисках решения. Отсрочка не требует от вас никаких особых усилий или затрат, может быть применена независимо от выбранного вами способа гашения долга или ухода от него. Поэтому отсрочка вынесена в отдельную тему и в самое начало. Для того, чтобы добиться отсрочки, вам необходимо написать письмо в банк и сообщить о своих проблемах. Причем сделать это лучше заранее, когда факт просрочки еще не произошел, ну а если и произошел — ничего страшного, все равно пишите. Причем лучше писать, а не звонить. Помните, устное сообщение никто не зарегистрирует.

Укажите объективные причины для отсрочки. Например, потерю работы или тяжелую болезнь, а также кризис — как экономический, так и рынка труда. Банк должен быть уверен, что это не ваша прихоть, а объективная необходимость.

Самое простое решение — заемщику предоставляют отсрочку очередного одного или нескольких платежей. Должнику в течение льготного периода придется выплачивать лишь проценты за пользование ссудой. Отсрочка обычно не превышает четырех месяцев. Попробуйте договориться с банком, чтобы он не применял штрафные санкции, которые могут существенно превысить сумму ежемесячного платежа.

К компромиссу прийти можно даже тогда, когда вы не платите уже несколько месяцев. Банк может не потребовать погашения всей суммы долга разом, а предоставить отсрочку, но, правда, иногда при условии, что клиент сразу внесет определенную часть задолженности.

Еще один вариант мирного решения вопроса проблемной задолженности для банка — дать заемщику время, чтобы он вошел в график платежей.

Допустим, вы получили кредит на год, а через три месяца перестали его погашать. Пообещайте банку, что, например, к шестому месяцу срока кредитного договора погасите задолженность, после чего начинайте рассчитываться с банком по первоначальному графику.

Письмо в банк о предоставлении отсрочки

Уважаемый (Имя и Отчество)

В соответствии с кредитным договором №______________________ от «_____»___________200__г. (далее — Договор) мне надлежит произвести оплату по Договору в размере ___________ рублей не позднее «___»____________200__г. К сожалению, в силу обстоятельств в данный момент я испытываю временные финансовые затруднения в связи с урезанием заработной платы в 2 раза (увольнением с работы из-за сокращения штата или другие причины).

Я не отказываюсь от выполнения принятых на себя обязательств по Договору, но прошу учесть мое тяжелое финансовое положение и предоставить отсрочку по оплате очередного взноса по кредиту сроком на ___________ месяцев. В свою очередь, мною будут предприняты все необходимые меры по восстановлению моей платежеспособности.

Приложение:

1. Копия справки о заработной плате (или трудовой книжки).

2. Иные документы, подтверждающие обстоятельства, препятствующие исполнению обязательства перед банком.

Аннуитетные и дифференцированные платежи — в чем разница?

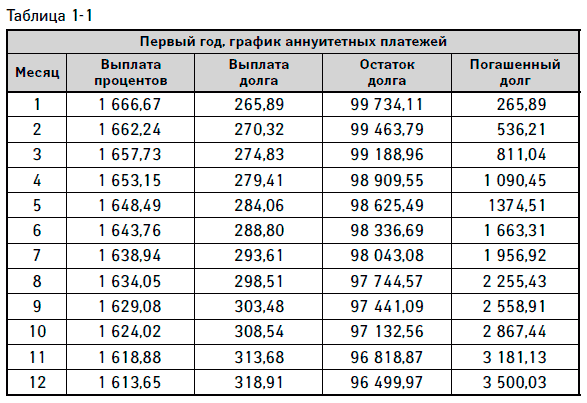

Основные схемы оплаты любого кредита — платежи. Они бывают аннуитетные и дифференцированные. Аннуитетные — это равные платежи, дифференцированные — это платежи убывающие. При аннуитетной схеме размер платежа не меняется, но с каждым разом доля процентов уменьшается, а доля долга увеличивается. При дифференцированной схеме доля долга не меняется, но проценты уменьшаются. Сравним схему с дифференцированными платежами и аннуитетом, чтобы понять, есть ли разница в отношении уже уплаченных процентов. Возьмем 100 000 руб. на 10 лет под 20% годовых. Для наглядности и краткости сравним первые 12 месяцев (табл. 1-1, 1-2).

Как видите, при аннуитетной схеме, за первые 12 месяцев должник незначительно уменьшил свой долг, так как большую часть платежа составляют проценты. Получается, что разница существенная. Единственное преимущество аннуитетной схемы — меньший размер платежа, что позволяет взять больший кредит.

Жертвенный способ гашения долга — реструктуризация

Жертвенный способ гашения долга, или, как называют его банки, реструктуризация — это изменение сроков кредита, величины процентной ставки или величины долга. То есть допускается как изменение одного условия, так и нескольких. Проще говоря, это отсрочка и рефинансирование, или перекредитование. Итак, рассмотрим рефинансирование кредита. Кредитные договора позволяют обращаться к банкам с предложением о реструктуризации. Но я не советую выбирать этот способ. На первый взгляд рефинансирование — замечательнейшее решение. Вам кажется, что в результате рефинансирования вы улучшаете условия кредита, снижаете размеры ежемесячных платежей, а если у вас несколько кредитов, да еще в нескольких банках, то превращение кучи кредитов в один кредит.

В лучшем случае вы действительно получаете один кредит, возможно, даже добиваетесь меньшего размера платежа. Но дьявол кроется в деталях. Во-первых, истинный размер такого кредита скрыт сроком. Во-вторых, должник забывает, что уплаченные им уже в прошлом проценты не учитываются. В случае аннуитетных платежей это очень заметно. В-третьих, если реструктуризацию проводит тот же банк, который выдал первоначальный кредит, и у вас просрочка, то сумма задолженности будет увеличена на неустойку и целую кучу комиссий.

Рассмотрим несколько примеров. Для простоты примем, что долг гасится равными платежами по аннуитетной схеме (табл. 1-3, 1-4). Дифференциальная схема отличается тем, что ее детали менее заметны, так как платеж каждый месяц уменьшается. Но суть обеих схем одинакова — вы попадаете в кабалу и теряете уже оплаченные проценты.

При рефинансировании кредита с дифференцированными платежами должник, безусловно, теряет меньше. Но это не должно вводить вас в заблуждение. Потери все равно есть. Уже уплаченные вами проценты — это ваши прямые потери.

Они чрезвычайно велики в случае с кредитами на квартиры и дорогие автомобили. Например, у вас аннуитетная схема, и вы целый год платили банку по 1000 долл. ежемесячно, а за год — 12 000 долл. Итого за год проценты составили 10 500 долл., а сам долг уменьшился на 1500 долл.

Дьявольская деталь в том, что при рефинансировании ваши уплаченные банку проценты никто не учитывает. Потому что это плата за деньги. Если изначальный долг был равен 50 000 долл., то при рефинансировании вы получите сумму 48 500 долл., но повторно понесете все те же издержки, что и при первичном оформлении кредита, а это в случае ипотеки несколько тысяч долларов. Допустим, реальный выигрыш в платежах составит около 150 долл. в месяц, но проигрыш в итоговой сумме достигнет 30 000 долл. И опять же вы получите мораторий и штраф на досрочное погашение в большинстве банков.

Не забудьте, что кроме 1500 долл. в счет долга вы заплатили 10 500 долл. А вернее — безвозвратно потеряли. Их можно, конечно, не учитывать. Однако эти деньги были, и вы их платили. Поэтому будьте честными сами с собой, признайте эти денежные потери. Так что реальная плата за рефинансированный кредит — это еще и ваши потерянные деньги.

Что касается рефинансирования в виде смены аннуитетной схемы на дифференциальную, то это имеет смысл только в том случае, если вы в состоянии платить первые платежи. Итак, вы теряете проценты и получаете долг большего размера.

Фактически это выглядит так: вы взяли рубль в долг, должны два рубля, выплатили рубль, заняли еще рубль под процент в один рубль, отдали его сразу, но стали в итоге должны уже три рубля, на руках ни рубля, а уплачено уже два. Если вы теперь знаете, что это скрытая удавка, то вопрос следующий: вам это нужно? Я настойчиво рекомендую выбирать этот способ, только взвесив все за и против. Мое же мнение — никакого рефинансирования!

Тяжелый способ гашения долга — на примере дифференциальных платежей

Предположим, что у нашего должника не смертельное количество кредитов. Мы уже знаем, что банки при кредитовании используют две основные схемы — аннуитетные и дифференцированные платежи.

Важно, что весь доход банк получает уже в первую половину срока кредитования. При аннуитетной схеме банки выставляют штрафы и мораторий на досрочное погашение. В некоторых банках полностью рассчитаться за потребительский кредит без штрафа можно только по прошествии трех, шести или даже 12 месяцев. А штраф за досрочное погашение некоторые банки устанавливают в процентах от задолженности — 1%, 2% либо больше. Другие требуют фиксированную сумму, например не менее 30 000 руб.

Как правило, выплаты сверх установленной суммы денег банк не принимает. А просто списывает по графику погашения каждый месяц достаточную сумму в счет очередного платежа. Поэтому досрочное погашение применимо к аннуитетам только в случае отсутствия или окончания моратория, низких штрафов, возможности досрочного полного погашения либо перерасчета графика.

Таким образом, аннуитет с точки зрения способа, который будет описан далее, — это такой же кредит, как и кредит с дифференциальной схемой. Поэтому для простоты рассмотрим кредиты с дифференциальной схемой оплаты. Итак, что получится, если погашать только один из них, а по другим кредитам платить только проценты?

Платежи состоят из выплат в счет основного долга и процентов. Каждый месяц набегает определенный процент, и если не погашать основной долг, то процент на следующий месяц начисляется в таком же размере. Если оплачивать только процентную часть платежа, то в следующий месяц начисляется точно такая же сумма на неизменившийся остаток вашего долга.

Допустим, у должника три кредита — 12 000 руб., 30 000 руб., 70 000 руб. Если платить все взносы одновременно, то получается:

Если платить только проценты одновременно, то получается:

Итого: 12 139,46 руб. – 3 750,57 руб. = 8388,89 руб.

Итак, как эффективнее использовать 8 388,89 рублей?

Просто платить все взносы или как-то иначе? Обычно людям кажется, что правильнее сначала рассчитаться с маленьким кредитом, затем с оставшимся минимальным кредитом и в конце с самым большим. Если мы выбираем минимальный кредит, то 8000 руб. используем для опережающих выплат, а 4000 руб. — для оплаты процентов по другим кредитам. Кому платить из кредиторов и в какой очередности?

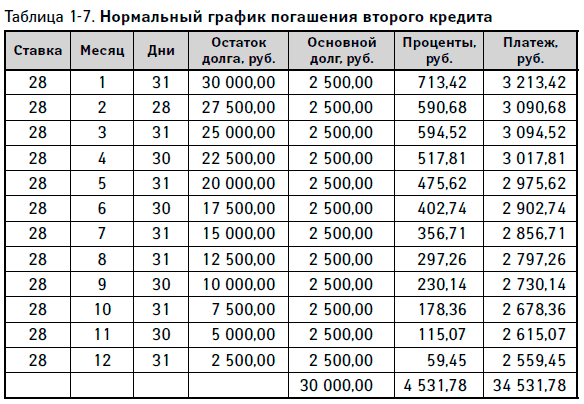

Допустим, мы выбираем кредит по критерию минимальной его суммы. У нас получается, что при ежемесячных платежах в 8000 руб. кредит на 12 000 руб. гасится за два месяца (табл. 1-5, 1-6).

Далее: нам нужно платить проценты по второму кредиту за два месяца два раза по 714 руб. По третьему кредиту два раза по 2854 руб. Это в сумме (714 + 2854 = 3567; 3567 × 2 = 7134) — 7134 руб. На третий месяц выбираем кредит на 1 год на сумму 30 000 руб. Кредит гасится за четыре месяца (табл. 1-7, 1-8).

По третьему кредиту мы платим четыре раза по 2854 руб. Это в сумме 11 416 руб. И наконец гасится кредит на 70 000 руб. на 18 месяцев. Гашение происходит за 11 месяцев.

Формула процентной части платежа:

Общий платеж состоит из процентной части и части основного долга (табл. 1-9, 1-10)

Итак, по графику с опережением вместо 18 месяцев на оплату кредита ушло 11. Вместо 96 630 руб. мы отдали 87 597 руб. Как видим, выйдя за 14 месяцев из долгов, вместо 143 785 руб. мы отдали 131 588 руб. На первый взгляд мы выиграли, но с платой по процентам (18 550 руб.) общая сумма составила 150 138 руб., что, несомненно, больше чем 143 785 руб. Так что нам эта модель не подходит.

Попробуем по-другому — выберем для гашения максимальный кредит, тогда для оплаты процентов по другим кредитам понадобится 184 и 714, т.е. 898 руб. Тогда как для опережающего погашения можно использовать 11 000 руб. (табл. 1-11, 1-12).

Получается, что при ежемесячных платежах в 11 000 руб. кредит на 70 000 руб. гасится за 8 месяцев вместо 18 месяцев. Вместо 96 629,41 руб. вы платите 82 500,00 руб. Все 8 месяцев платим 898 руб. по процентам за два других кредита. Это 7184 руб.

Таблица 1-11. Нормальный график погашения первого (максимального по величине) кредита

Теперь гасим второй по величине суммы кредит за три месяца (табл. 1-13). На это уходит 31 360 руб. вместо 12 месяцев и 34 532 руб. (как в предыдущей модели). Плюс платим в течение трех месяцев проценты за последний кредит (184 × 3) — 552 руб.

Наконец-то закрываем последний кредит за один месяц — вносим 12 184 руб. (табл. 1-14).

Итого у нас ушло 8 + 3 + 1 = 12 месяцев и 82 500 + 31 360 + 12 184 = 126 044 руб. Не забудем про процентные платежи 552 + 898 = 1450 руб. По сравнению с положенными 143 785 руб. экономия (143 785 — 126 044 — 1450) составила 16 291 руб.

Итак, предварительный вывод: экономически оправданно концентрировать усилия на кредите с большей суммой платежа по процентам. То есть на том, где сумма основного долга больше, поэтому и проценты по нему больше в абсолютных значениях, то есть в рублях.

Но, как правило, люди находятся в долговой яме, и им не до выигрыша в деньгах, они хотят выбраться в принципе. Имейте в виду, что эта стратегия подходит тем, кто не находится в полной заднице. Ну а если вы уже там, тогда вам придется не учитывать цену вопроса вообще.

Комфортный способ гашения долга

Более подходящая стратегия для подавляющего большинства нашего населения, которую я вывел эмпирическим путем, — это подход экономически иррациональный, но психологически верный.

Ее основная идея — уменьшение количества истцов (кредиторов), а не экономический выигрыш от погашения долга. То есть не выигрыш в деньгах, а выигрыш во времени. Подход заключается в том, что вы платите по всем кредитам только по 50 или больше рублей и сохраняете квитанции.

Почему нужно платить по 50 руб. или больше? В этом случае вы не будете злостным неплательщиком. Во-первых, это означает, что вам не грозит ст. 159 УК РФ. Во-вторых, не грозит арест имущества в обеспечение иска до исполнительного производства. Квитанции предъявите суду, вы платили мало, но столько, сколько могли.

Свободную сумму из вашего бюджета вы бросаете на погашение самого маленького кредита в самом верху вашего списка. Чтобы выиграть время, остальным кредиторам пошлите письма с просьбой о предоставлении отсрочки.

В любом случае, независимо от решения кредиторов и невзирая на звонки, письма, угрозы и прочее давление, платите только по этому кредиту. Взнос всегда значительно превышает минимальный ежемесячный платеж. Как только вы погасили этот кредит, переходите к следующему кредиту с самым маленьким остатком. И продолжаете действовать, пока не избавитесь и от него.

Обычно к этому моменту на вас уже серьезно давят вплоть до подачи исков и т.д. О том, как затянуть и выиграть время, а возможно, и дело, читайте в главе 3 и 4. Как только у вас остаются кредиты с большой суммой долга, вы можете (в зависимости от вашего дохода) либо войти в график платежей по этим кредитам, либо продолжить их агрессивное гашение.

За погашение кредитных карт необходимо браться в последнюю очередь. Почему? Потому что люди не способны отказаться от них после погашения долга. Они опять обналичивают карты, чтобы гасить другие кредиты или купить себе что-нибудь. Я, конечно, настаиваю, что после погашения вы должны отнести их в банк.

Но, как показывает практика, никто этого не делает.

Рассмотрим пример. Одна дама, начав в 2005 году брать кредиты для лечения мамы, пошла по наклонной. Чтобы закрыть один кредит, брала другой. Погашала добросовестно. Поэтому получала от банков кредитные карточки.

На 6 октября 2007 года у нее было 13 кредитов. С ума сойти. При ее зарплате учителя в 12 000 руб. ежемесячные платежи составляли 59 000 руб. Хотя общая сумма задолженности была не очень большой.

Основная масса кредитов была набрана для погашения предыдущих. Так как у нее был жуткий страх перед судом и приставами, и, учитывая ее зарплату в 12 000 рублей, ей пришлось создать следующий план выхода из долгов в досудебном порядке.

Сначала был составлен бюджет — процедура деления зарплаты на обязательные расходы, такие как продукты питания, коммунальные расходы и доступная для гашения по кредитам сумма. Все расходы уложились в 3000 руб. Ежемесячная свободная сумма — 9000 руб.

Затем дама составила список долгов, и он был примерно следующим (табл. 1-15).

На последнем месте самый большой кредит. Мало того, что большой, так еще она его брала через обналичивальщиков. То есть обналичила машину за 250 000 руб. в кредит, а на руки реально получила 70 000 руб. Что довольно жестоко. Так как погасить этот кредит очень тяжело, то мы ставим его в самый конец списка.

Напомним, что после бюджетирования дама располагала ежемесячной свободной суммой в 9000 руб. Она разделила эту сумму на две части — 8000 и 1000 руб. Эти суммы были предназначены для разных целей.

Сначала она взяла 8000 руб. Вместо того чтобы раскидывать эти деньги по всем кредитам, оплатила первый кредит из списка. Кредит с остатком в размере 4200 руб. гасится полностью. Оставшиеся деньги 3800 руб. женщина внесла в счет платежа следующего по списку кредита. А затем 1000 руб. «разбросала» по 50 руб. по каждому кредиту. Остаток от этой тысячи внесла в счет первого в списке кредитов.

На следующий месяц у ее осталось 12 кредитов. Она внесла 8000 руб. в счет выбранного кредита и полностью погасила его его. Теперь у нее уже 11 кредитов. И вновь она 1000 руб. «разбросала» по остальным кредитам. То, что осталось от тысячи, внесла опять в счет верхнего кредита.

В чем еще преимущество такого подхода? В том, что опережение графика платежей сильно уменьшает сумму долга за счет перерасчета процентов. Но есть и недостаток — штрафы и неустойки по другим кредитам.

Продолжаем платить только таким образом. К тому, чтобы брать еще один кредит, я лично отношусь негативно. Но в ситуации, когда проблема — не в величине долга, а в количестве кредитов, можно после погашения первого кредита попробовать взять большой кредит в том банке, где вы только что погасили кредит досрочно.

Суть здесь — в переформатировании количества. 13 кредитов лучше превратить в три кредита. Так как вы клиент с кредитной историей, вам могут дать большую сумму. Если получите кредит, то погасите этими деньгами несколько небольших кредитов. Способ хорош тем, что по мере погашения долгов вместе с числом кредитором уменьшается давление на вас.

Конечно, проценты по другим кредитам, где дама платила по 50 руб., накапливались. Но выбора у нее не было. Судиться и проходить исполнительное производство она не захотела. Правда, если вы выбираете такой способ выхода из долгов, не забывайте, что сотрудники банковской службы безопасности, а впоследствии и коллекторы, будут вам звонить. Ваша задача — уверенно и правдоподобно лгать. Подробнее об этом этапе вы прочтете в главе 3.

Жесткий способ гашения долгов

Если у вас хватит силы воли и нервов, очень советую противостоять психологическому давлению. Вы должны платить хотя бы 50 руб. вообще по всем кредитам, а свободную сумму копить. Чтобы выиграть время, остальным кредиторам пошлите письма с просьбой о предоставлении отсрочки.

Давление коллекторов и суды неизбежны, но ничего страшного. Как только у приставов появляется исполнительный документ, вы можете прийти и заплатить из накопленной суммы. Либо дождаться принудительного взыскания. И так — в порядке очередности.

Платить только по исполнительным документам.

Во-первых, вы будете удивлены, что кредиторы не спешат заваливать вас исками. Обычно, если должник не погасил кредит вовремя или не внес очередной платеж до указанного в кредитном договоре дня, банк автоматически относит эту задолженность к просроченной, и клиенту грозят штрафные санкции.

В случае, когда просрочка составляет от одного до трех месяцев, кредитор, по идее, должен потребовать досрочного погашения всей суммы долга, а при сопротивлении должника — подать иск в суд. Но на практике банкам выгодно не расторгать кредитный договор досрочно (если это не автокредит). Поэтому обычно до суда проходит значительное время.

Во-вторых, вы можете отбиваться еще на стадии судебной тяжбы. Само дело выиграть не так уж и просто, но это и не нужно — легко уменьшить неустойку, продемонстрировав деньги и желание платить. Ваша цель — выигрыш максимального времени и, в идеале, изменение суммы задолженности. Чем больше времени вы выиграете, тем большую резервную сумму скопите.

Допустим, свободная сумма ежемесячно составляет 12 139,46 руб., оплачиваем три кредита по 50 рублей, итого за 12 месяцев — 1800. Резерв за год 12 000 × 12 = 144 000 руб. Но так как человеческий фактор никто не отменял, платить банку 12 000 руб. люди могут безо всяких проблем, а вот не тратить эти деньги, а откладывать их, уже трудно. Если вам сложно, откладывайте меньше.

Даже если в итоге вы накопите только треть возможной суммы, уже неплохо. Одно дело, когда на вас давят и у вас совсем нет денег. И совсем другое дело, когда вы спокойно ждете приставов, имея при себе деньги. Не напрягаясь, расплатитесь по исполнительным листам. Как правило, люди не жалеют впоследствии о том, что выбрали именно этот способ гашения долга.

Всегда помните: выбрать правильную модель поведения в сложной ситуации можно только в случае, когда вы изучили не только собственное положение дел, но и мотивы, арсенал оружия и слабые места вашего противника. Поэтому в следующей главе речь пойдет о банках, об их политике в отношении должников и о способах противостояния им.

2

Предупрежден — значит вооружен! Как вести себя с банком и коллекторами

Что ими движет?

Чтобы понять мотивацию банков, необходимо заглянуть за кулисы. Давайте посмотрим, что такое задолженность заемщиков для банков и чем они руководствуются в своих схемах работы с должниками. Движет ими, разумеется, нежелание терять деньги, и здесь особую значимость имеют правила резервирования средств на возможные потери.

Выдержка из правил резервирования

Указание ЦБ РФ № 1759-У «О внесении изменений в Положение Банка России от 26 марта 2004 года № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

Кредитная организация не вправе включать в портфель однородных ссуд (должна исключать из портфеля однородных ссуд) ссуду, по которой имеются индивидуальные признаки обесценения (ухудшение финансового положения заемщика и (или) качества обслуживания им долга по ссуде)… Указанные ссуды оцениваются (классифицируются) на индивидуальной основе.

Ссуды, предоставленные физическим лицам, в зависимости от продолжительности просроченных платежей по ссудам группируются в один из следующих портфелей обеспеченных ссуд (ипотека и автокредиты) и прочих ссуд (минимальный размер резерва определен вариантом 1 таблицы):

- портфель ссуд без просроченных платежей;

- портфель ссуд с просроченными платежами продолжительностью от 1 до 30 календарных дней;

- портфель ссуд с просроченными платежами продолжительностью от 31 до 90 календарных дней;

- портфель ссуд с просроченными платежами продолжительностью от 91 до 180 календарных дней;

- портфель ссуд с просроченными платежами продолжительностью свыше 180 календарных дней.

Кредитные организации вправе объединять ссуды без просроченных платежей и ссуды с просроченными платежами продолжительностью от 1 до 30 календарных дней в один портфель.

Эти нормы резервирования не оставили банкам возможностей для маневра. Теперь в зависимости от срока просрочки «плохого» долга банку необходимо резервировать его в размере от 20% и до 75%.

В указании ЦБ РФ № 1759-У написано, что плохо обслуживаемый долг, иными словами, просрочка, не может включаться в портфель однородных ссуд.

Просроченные кредиты нужно разбросать по пяти группам портфелей в зависимости от степени обеспеченности кредита и срока задержки платежей. О характере правил говорит тот факт, что после 180 дней просрочки (полгода) резерв по любому кредиту, хоть ипотечному, хоть «на утюг», должен составить 75%. А до 180 дней просрочки и после первого месяца резервы растут поступательно — 10%, 20%, 35%, 50%, 75%.

Получается, что банки держат многомиллионные резервы под «плохие» долги физических лиц. Такие долги вместе с резервами просто съедают капитал банков, которые не могут выполнить нормативы по достаточности капитала.

Резервы — это замороженные деньги, они не зарабатывают прибыль, можно сказать, что их нет вовсе. Косвенным образом резервы влияют на сокращение расчетного объема банковского бизнеса.

А при оценке того, соответствует ли капитал банка нормативам достаточности, резервы из капитала вычитаются. Чтобы «распаковать» резервы, банки вынуждены списывать «плохие» долги, а вместе с ними и обязательства по резервированию.

Сделать это вовсе не просто. Есть различия в механизмах списания бесперспективной задолженности по МСФО и РСБУ. Дело в том, что МСФО позволяет регламентировать списание активов внутренними документами банка и производить эту процедуру в любые удобные сроки. То есть можно списать, и все. При этом отчетность банка остается прозрачной и при передаче долга в дочернее коллекторское агентство, потому что банк показывает консолидированный баланс.

По российским правилам бухгалтерского учета все гораздо сложнее. Прежде чем списать долг, банк должен доказать невозможность взыскания, то есть отсудиться по каждому, пусть даже мелкому, кредиту и пройти все стадии взаимодействия с судебными приставами либо поручить работу по установлению факта невозможности взыскания коллекторам.

В любом случае для банка такая процедура обещает дополнительные затраты средств и времени, на практике — не менее 1–2 лет на списание портфеля. Все это время обязательства по резервированию будут расти по мере «распухания» портфеля бесперспективных долгов.

Существует пять очевидных схем урегулирования проблемы «плохих» долгов, а в перспективе — и огромных резервов, в том числе их списание.

Для упрощения расчетов возьмем портфель необеспеченных ссуд в размере 50 руб. при просрочке от трех месяцев до полугода. Так как я не банковский бухгалтер, то расчет будет грубым.

Схема 1. Списание

Задолженность: –50 руб.

Резервы: –25 руб.

Списание 100%: –50 руб.

Высвобождение резервов: +25 руб.

Общий финансовый эффект:

–50 руб. – 25 руб. + 25 руб. = –50 руб.

Вывод: фиксация убытка в полном объеме и освобождение резервов в полном объеме.

Схема 2. Продажа портфеля коллектору

Задолженность: –50 руб.

Резервы: –25 руб.

Выручка от продажи (5% от номинала): +2,5 руб.

Высвобождение резервов: +25 руб.

Общий финансовый эффект:

–50 руб. – 25 руб. + 25 руб. + 2,5 руб. = –47,5 руб.

Вывод: фиксация убытка в размере 95% и освобождение резервов в полном объеме.

Схема 3. Использование услуг коллектора по агентской схеме

Задолженность: –50 руб.

Резервы: –25 рублей.

Возвращено по агентской схеме (15% от размера портфеля):

+7,5 руб.

Комиссия агентства: –187 коп.

Высвобождение резервов: + 3,75 руб.

Общий финансовый эффект:

–50 руб. – 25 руб. + 7,5 руб. – 0,187 руб. + 3,75 руб. = –63,9 руб.

Плохие активы на балансе: +42,5 руб.

Вывод: убытки не зафиксированы, резервы заморожены на 85%, но при этом в абсолютном выражении взыскана некоторая сумма.

Схема 4. Взыскание силами банка

Задолженность: –50 руб.

Резервы: –25 руб.

Возвращено 30% от размера портфеля: +15 руб.

Высвобождение резервов: +7,5 руб.

Общий финансовый эффект:

–50 руб. – 25 руб. + 7,5 руб. + 15 руб. = –52,5 руб.

Плохие активы на балансе: +35 руб.

Вывод: убытки не зафиксированы, резервы заморожены на 70%, но при этом в абсолютном выражении взыскана наибольшая сумма.

Схема 5. Продажа долга аффилированному агентству

Задолженность: –50 руб.

Резервы: –25 руб.

Цена покупки (100% от номинала): +50 руб.

Кредит агентству: 50 руб.

Высвобождение резервов: +25 руб.

Общий финансовый эффект:

–50 руб. – 25 руб. – 50 руб. (кредит агентству) + 50 руб. + 25 руб. = –50 руб.

Вывод: если не рассматривать кредит дочернему агентству как заведомый убыток, то результатом применения схемы станет нулевой баланс, полная компенсация долга и освобождение резервов. Это наиболее привлекательная схема для кратковременного решения проблемы.

Очевидно, что работа независимых коллекторов, за агентское вознаграждение, и взыскание долга силами банка позволяют вернуть наибольшее количество денег по просроченным долгам. Но при этом резервы остаются замороженными — хорошовзыскать 30% задолженности, но даже по завершении этих работ (затратных и продолжительных) 70% останутся замороженными и будут висеть на балансе банка.

Продажа долга освобождает резерв в полном объеме и позволяет полностью очистить баланс, но одновременно происходит фиксация убытка почти в полном объеме — ведь если коллектор способен взыскать 15% (или 20–25%), он никогда не купит портфель за полную стоимость этих 15 или 20%. Он заплатит максимум за 5–10%.

Рискну предположить, что для банка оптимальный метод работы с «плохими» долгами — это поэтапная реализация разных схем. На самых ранних сроках задержки выплат банк может заниматься взысканиями сам. Но на четвертый месяц резко возрастают расходы банка на взыскание, и имеет смысл передать портфель профессиональным коллекторам.

Судя по всему, банки «сливают» долги не только независимым, но и своим коллекторам. С 2007 года банки на полную катушку проводили тендеры на право выкупа/взыскания долга.

Банки создали много аффилированных коллекторских агентств. Им передаются (продаются) долги, в результате очищается баланс, но при этом не фиксируется убыток. Долги «сливаются» в некий «котел», банк кредитует дальше, а с долгами разбираются без спешки.

Ради того, чтобы сбросить долги с баланса, банки кредитуют свои же коллекторские агентства под покупку этих же долгов. Проблем здесь нет, можно принять от своего агентства вексель в оплату, например.

В этом случае банк получает хороший баланс и откладывает решение проблемы — то есть определение размера бесперспективных долгов и фиксацию убытка — на неопределенный срок. Если банк примет решение списать долги, то гораздо проще это сделать с помощью дочернего коллекторского агентства, чем списывать напрямую с баланса. В конце концов, проще обанкротить «дочку» и признать невозможным взыскание с нее кредита, выданного на приобретение портфеля «плохих» долгов физических лиц.

Если рассматривать привлечение дочернего агентства как схемный способ списания бесперспективной задолженности, то он отпадет за ненадобностью, когда банки окончательно перейдут на стандарты международной финансовой отчетности, в том числе в части свободного списания активов.

Однако для решения проблем здесь и сейчас дочернее агентство — это очень удобная для банка форма. Но также верно, что она грозит накоплением рисков. Ведь фиксацию убытка рано или поздно все равно придется производить.

И здесь время работает на должника, а не на банк! Если банк не сможет взыскать долги, он постарается «выдернуть» деньги из резервов. А для этого придется долги списать.

Однако должникам это грозит активизацией коллекторов. Увеличение спроса на их услуги обусловливает развитие технологий по взысканию долгов. Не стоит надеяться на низкий уровень профессионализма вновь созданных агентств, аффилированных с банками. Через какой-то период времени эти агентства станут профессиональными, а те, которым это не удастся, исчезнут.

Вывод для должников, с одной стороны, неутешительный, так как напор коллекторов усилится, но, с другой стороны, время работает на должников, а не на банки и коллекторов.

В итоге банкам выгоднее списать надоевший долг и выдернуть деньги из резервов, а также получить льготу по налогообложению. Правда, они вам об этом не скажут.

Поэтому в основе нашей стратегии защиты будет пассивное противостояние. А нашими союзниками будут время и несовершенное законодательство Российской Федерации.

Стратегия защиты: действия и противодействие

Банки используют коллекторские агентства как эффективный инструмент решения проблемы кредитных долгов. Напомним, что коллекторские агентства (или коллекторы) — это фирмы, специализирующиеся на сборе долгов. Под коллекторами будем также подразумевать сотрудников служб безопасности банков.

В зависимости от вида агентства их действия заключаются в следующем: они посылают вам письма, звонят на ваши телефоны, встречаются лично и предлагают, а иногда требуют, погасить задолженности. Досудебными методами их работы являются: обман, угрозы, запугивание, шантаж и дискредитация вас перед руководством и коллегами, родственниками и знакомыми.

Основная методика коллекторов — постоянное давление на должника. Вода камень точит. Все мы не каменные. Так что ломаются почти все. Объектами воздействия выступаете как вы сами, так и семья, коллеги, работодатель.

Основная идея коллекторских подходов — это постоянное и неотступное внимание к каждому неплательщику на всех стадиях возврата долга. При этом учитывается психологический склад каждого должника и разрабатывается оптимальная система воздействия на него. Основная цель коллекторов — создание вокруг должника невыносимой психологической атмосферы.

По ходу процесса неплательщикам постоянно и целенаправленно внушается мысль о необходимости погашения суммы долга в минимальные сроки и в полном объеме под угрозой предусмотренных законом санкций.

Грамотная работа — в пределах норм действующего законодательства — позволяет создать вокруг должника атмосферу напряженности и неопределенности, что психологически настраивает его на скорейшее погашение долга. Как правило, воздействие по степени интенсивности проходит несколько стадий — от уведомления до требования и запугивания.

Если сам человек еще может отбиться, то выдержать реакцию родственников и коллег, подвергшихся воздействию, очень тяжело.

Работа коллектора начинается с того, что на неплательщика заводится персональное дело. Затем происходит формирование этого дела путем анализа всей существующей информации о должнике, что позволяет правильно выбрать манеру общения с учетом возрастных, культурных, профессиональных, имущественных и иных факторов на стадии досудебного урегулирования.

Имейте в виду, что коллекторы не имеют никакого правового поля для своей деятельности. Они основываются на уставе своих же контор и статей ГК РФ о переуступке права требования, которое не всегда имеет место быть.

Никаких прав вести следственные действия и возбуждать уголовные дела у них нет. Подменять приставов они тоже не могут, но могут в добровольном порядке помогать приставам. Например, привезти пристава на вашу конспиративную квартиру, где вы прячете плазменный телевизор.

Если это подразделение частного охранного предприятия, то у них, возможно, есть лицензия на сыскную деятельность, и они могут, конечно, собирать информацию о том, где вы прячете свое имущество. И где на самом деле работаете.

Но таких агентств мало. А потому все, что они, как правило, могут, — это лгать, давить и запугивать. Запомните раз и навсегда: пока нет решения суда — нет ничего.

Обязательно требуйте договор между банком и коллекторами. Они вам должны доказать, что вправе взыскивать с вас долг от своего имени или от имени банка. Что касается суммы неустойки — пусть письменно присылают требование с указанием общей суммы долга. И в письме все расписывают — кто они, на основание чего действуют, по какому обязательству (вашему), сколько просят, каковы последствия, если вы уплатите эту сумму.

Пишите им письма о несогласии с суммой долга, неустойкой, штрафами и т.д. Письма обязательно отправляйте заказной корреспонденцией с уведомлением и описью вложения. И не забудьте квитанцию об отправке. Пишите в их адрес претензии, копии отправляйте в адрес Роспотребнадзора и прокуратуры.

Заявление в прокуратуру (пример)

В прокуратуру Районного района города N

От Иванова Ивана Ивановича

Заявление

Между мной и ОАО «Банк» был заключен Кредитный договор № 000000 от 00.00.0000 г. Далее, в связи с тяжелым материальным положением, я не смог делать очередные платежи. При получении выписок я заметил, что мои платежи никак не уменьшали мою задолженность. Со временем, когда я стал осознавать, что попал в долговую яму, я начал предпринимать следующие действия.

Попытался в телефонных разговорах выяснить сумму задолженности и структуру платежей. На что начисляются пени, штрафы, откуда какая сумма появилась. Также посылал письменный запрос, чтобы мне выслали копию моего договора в связи с утерей. Сотрудник банка категорически отказывался назвать адрес банка, куда я могу обратиться с этой просьбой, мотивируя тем, что это моя проблема и никто мне высылать копию не будет.

При всем этом я от банка не скрывался, от задолженности не отказывался, шел на контакт, объяснял причину просрочек платежей. Несмотря на все это, по телефону разговаривали со мной грубо, с явными угрозами.

С 00.00.0000 г. начали звонить из фирмы «Коллектор» и требовать оплаты 1 000 000 руб. Я был на встрече с представителями фирмы «Коллектор» по указанному адресу, где просил обосновать размер задолженности и просил о рассрочке платежа, но получил отказ о принятии этого заявления. Во время личной беседы на меня оказывалось психологическое воздействие, проявлявшееся в виде постоянного повышения голоса, грубого обращения, игнорирования моих вопросов, а также повторения одной и той же фразы: «Платите деньги».

Представители фирмы утверждают, что произошла уступка права требования по кредитному договору №__________, заключенному между мною и «Банком».

В силу ст. 388 ГК РФ не допускается без согласия должника уступка требования по обязательству, в котором личность кредитора имеет существенное значение для должника, и условие договора об уступке права требования третьим лицам без согласия должника не имеет юридической силы (ст. 16 ЗоЗПП, ст. 166, 168, 388 ГК РФ). Я же не давал письменного согласия.

Также в силу п. 4 ст. 182 ГК РФ не допускается совершение через представителя сделки, которая по своему характеру может быть совершена только лично, а равно других сделок, указанных в законе. Наделение полномочиями представительства по вопросу взыскания долга с потребителя услуги банка недействительно.

Я считаю, что это вымогательство представителей фирмы «Коллектор» (ст. 163 УК РФ) и самоуправство «Банка» (ст. 330 УК РФ).

Я боюсь платить по указанным реквизитам этой фирме, так как я несу риск по ст. 312 ГК РФ: «Если иное не предусмотрено соглашением сторон и не вытекает из обычаев делового оборота или существа обязательства, должник вправе при исполнении обязательства потребовать доказательств того, что исполнение принимается самим кредитором или уполномоченным им на это лицом, и несет риск последствий непредъявления такого требования».

Где гарантии, что, если я буду платить, мой долг «банку» будет погашен?

Мне сказали, что если я не выплачу указанную ими сумму, то мне начнут надоедать регулярными звонками по телефону в любое время суток. Такие же меры будут приняты по отношению к моим родственникам. Меня будут сторожить у дома и оказывать всяческое психологическое воздействие.

Еще из телефонных разговоров я понял, что все наши переговоры записываются. Я считаю, что имеет место нарушение ст. 23 Конституции РФ и ст. 168 УК РФ, поскольку я согласия на запись разговора не давал.

Прошу вас дать правовую оценку действиям данной группы лиц — представителей и сотрудников фирмы «Коллектор» и «Банка» — и принять соответствующие меры по урегулированию сложившейся ситуации. Считаю происходящее вымогательством. Также опасаюсь незаконного преследования со стороны этих лиц.

Дата.

Подпись.

Далее — все разговоры по телефону с коллекторами записывайте.

Лично от них бумаг не принимайте и ничего не подписывайте, пусть все отправляют вам заказной корреспонденцией. Ни в коем случае в разговоре не разглашайте никаких личных данных (новое место работы, адреса родственников и т.д.). Требуйте от них договор передачи долга (копию) и обязательно — полную мотивированную сумму расчета вашего долга (в письменном виде). Требуйте основание платежа для перечисления денег. При личной встрече требуйте предъявления нотариально удостоверенной доверенности от имени организации и паспорт для проверки. Короче говоря, напрягайте их по полной программе.

Учтите, что чаще всего банки не продают долг, а нанимают коллекторов по агентскому договору за процент. Коллекторы — тоже не дураки, чтобы покупать «мертвые» долги, а те, которые можно вернуть, сам банк не продаст. Если у коллекторов нет договора переуступки прав требования, то все они должны быть посланы в… суд. Если есть решение суда, другой вопрос. Это решение еще надо суметь выполнить и что-то взыскать с вас. Но об этом в главе 4.

Обычно коллекторы просто высылают вам извещение или звонят по телефону. Прием строится на психологии, должники обычно очень боятся, когда им звонят из компании, скажем, «Утюг и паяльник» и сообщают, что банк переуступил им долг. Или когда приходит внушительное извещение. Извещение не является решением суда, поэтому не пугайтесь, а натурам впечатлительным лучше его не читать (к сожалению, образец такого опуса не поместился в книгу).

Если звонят, бросайте трубку. Если уж приняли звонок на сотовый телефон, то кричите, что ничего не слышно, что плохая связь, и сбрасывайте. Убегайте, завидев их. Нужен прямой отказ от контакта. Никто не может забрать ваше имущество без решения суда. Это УК РФ в чистом виде.

Особенно тяжело вам придется, если у вас есть поручители. Здесь два варианта. Забить на них или попросить потерпеть. Я думаю, что если поручители — ваши друзья, вы их потеряете в любом случае. Ведь террору коллекторов подвергнутся они сами, их семьи и родные.

Главное — помните, что вы не один у коллекторов. Есть огромный список должников, план работы, отчеты начальнику. Это обычная организация со своей бюрократией и делопроизводством. Им необходим контакт с человеком. Если вы идете на контакт, то они начинают воспринимать вас как «тепленького» клиента. В списке ставится галочка, вас начинают «вести».

К сожалению, почти все люди прогибаются под психологическим воздействием.

Просто представьте себе уровень их готовности к встрече с вами. Вспомните о том, что они за это деньги получают. Теперь понимаете, что силы неравны? Самое простое — это исчезнуть. Если ваши социальные связи и обязательства сильны и «потеряться» — не ваш вариант, то говорите им постоянно одно и то же: «Нет денег, и платить не буду, подавайте в суд». Ни в коем случае не пускайте коллекторов в квартиру. Если из офиса можно сбежать, то вытолкать, например, женщине шестерых мужиков из квартиры невозможно.

Если воздействие невыносимо, придется переехать. Сменить номер сотового телефона. Если вы работаете официально, придется откровенно объясниться с начальством.

Сообщите, что сумма долга вас не устраивает и вы будете судиться. Возможно, вас поймут, иначе придется сменить работу. Желательно не трудоустраиваться официально. Ваша новая жизнь поможет коллекторам осознать бесперспективность «работы» с вами.

Если для вас по каким-то причинам смена местожительства неприемлема, необходимо поставить записывающее устройство на телефон. Обязательно сходите на телефонную станцию и возьмите распечатку звонков. Если ваш телефон или сама телефонная станция поддерживает услугу блокировки номеров, то сделайте все, чтобы заблокировать входящие звонки как от автоинформаторов в шесть утра, так и от коллекторов днем.

Приведем пример. Полковник Захаров из Новосибирска в отставке выиграл дело в суде против банка «Русский стандарт», чьи сотрудники многократно звонили ему ночью с напоминанием о кредите, который пенсионер не брал (см. «Российская газета», федеральный выпуск № 4664 от 21 мая 2008 г).

Возмещения нанесенного ему морального и материального вреда Захаров потребовал через суд. Несмотря на существование письменного доказательства, ночные звонки банк долгое время отрицал.

За нанесенный ему моральный ущерб Виктор Захаров хотел получить от банка 50 000 руб., но суд оценил нанесенный истцу моральный вред в 5000 руб. Еще 5000 руб. пенсионер получил в качестве материальной компенсации. Тяжба длилась 14 месяцев.

Если городским телефоном вы не пользуетесь, то отключите его к черту. Или после того, как раздастся очередной ночной или ранний звонок, не кладите трубку, с другого телефона звоните в милицию и заявляйте, что вас достают телефонные хулиганы. Идите в районное отделение и пишите заявление. Подайте жалобу в прокуратуру и ФСБ о том, что эта контора занимается рэкетом и шантажом.

Указывайте, что долг в таком объеме или полностью не признаете и будете доказывать это в суде, а так как решения суда о том, что вы должны, нет, просите прекратить угрозы и необоснованные требования.

Идете к врачу и жалуйтесь, что не можете спать, из-за чего у вас головные боли и давление, берите справки.

Если сотрудники банка или коллекторы утверждают, что подали официальное заявление в милицию о возбуждении уголовного дела либо проведении расследования по факту мошенничества, то знайте, что очень сложно доказать умысел должника, который признает факт долга, а невозврат денег объясняет временными трудностями. А подвести его под статью УК почти невозможно.

Единственное, что может доказать явный умысел, — это подложные документы в совокупности со злостными неплатежами. Поэтому платите хотя бы по 50 руб. ежемесячно. В этом случае злостным неплательщиком вы не будете. В случае расследования и на суде нужно не признавать вину, а утверждать свое желание платить, ссылаться на временные трудности, показывать квитанции об оплате по 50 руб. ежемесячно.

Теперь о подложных документах. Если уж вы пошли на подлог, то хотя бы сделайте запись в поддельной трудовой, что вас уволили. Поэтому предоставьте судье оригинал трудовой книжки с записью об увольнении по статье или по собственному желанию. Судья бегло посмотрит на сам документ, сочтет его доказательством, и если обвинение прямо не требует экспертизы, то обвинение в умысле отбрасывается. Если нет трудовой книжки, валите все на работодателя — дескать, исчез с моими документами.

А без умысла обвинение разваливается. Тот факт, что этого работодателя не найти — так бизнес нынче такой, и вообще это к текущему делу не относится. Липового работодателя, сделавшего вам документы, не найдут, а то и вовсе искать не будут.

Что касается статьи 177 УК РФ, то, во-первых, она сама по себе «мертвая» (ее редко используют), во-вторых, ее практически не применяют к физическим лицам, а в-третьих, для ее применения необходимо злостное уклонение от погашения задолженности в крупном размере (от 250 000 руб.) после вступления в законную силу решения суда. Так что забудьте о ней.

У коллекторов, в принципе, есть слабое место. Чтобы взыскание задолженности было максимально эффективным, коллекторское агентство должно обладать наиболее полной информацией о должнике.

Часть ее можно получить из независимых источников, но основные данные предоставляет именно банк, при этом сведения берутся из кредитного договора и анкеты, которая заполняется клиентом банка при его заключении.

При передаче сведений о должнике коллекторскому агентству банк сознательно нарушает право граждан на банковскую тайну, гарантированную законом.

Поэтому можно и нужно оспорить передачу сведений о вас в коллекторское агентство в суде. Подробнее об этом читайте в главе 3 в разделе «Банковская тайна». Насколько это имеет смысл? Овчинка какой-то выделки все же стоит. Единственная причина — это затягивание времени и возмещение морального вреда от дискредитации перед коллегами и т.д.

И помните, самый проблемный для коллекторов тип должников — это скрывающиеся должники, с которыми просто физически нельзя войти в контакт.

По месту прописки они не проживают, по телефонам, указанным в кредитном договоре, не отвечают, с работы, где трудились, когда оформляли кредит, уволились. Эта ситуация для коллекторов оказывается тупиковой.

Для розыска должников коллекторы теперь уже используют социальные сети «Одноклассники», «В контакте», «Мой круг» и т.д. Такой поиск, впрочем, редко заканчивается возвратом долга заемщиком. Должник, придя на встречу якобы со знакомой с «Одноклассников», а встретившись с коллектором, должен просто развернуться и уйти, задержать его коллекторы не имеют права.

Теоретически, конечно, они могут проследить и выяснить, где должник живет, но кто вам мешает съехать и оттуда. Если человек упорно скрывается и не платит, то какие-то ухищрения и уловки здесь бесполезны.

Правда, нередко пользователя социальной сети шантажируют рассылкой по его контактам информации о его долге. В этом случае можно удалить аккаунт или пожаловаться в администрацию ресурса.

К сожалению, в России не принято обращаться к психологу или психиатру, но в процессе противостояния ваши силы будут истощены, а психика может оказаться подорванной Поэтому после начала прессинга вам необходимо обратиться сначала к психологу, а затем к психиатру. К тому же полежать в больнице — совсем не плохой вариант. Во-первых, вы придете в себя. Во-вторых, у вас будут легальные документы для суда.

Уклоняйтесь, уклоняйтесь и еще раз уклоняйтесь от психологического террора любыми путями. На данном этапе вы одержите победу, если дело дойдет до суда. Тогда настанет время других действий.

3

Народный сутяжник: как защитить свои права заемщика в суде

Итак, вы приняли решение судиться, или на вас уже подали в суд. Самый простой способ — судиться только после погашения тела долга. В этом случае не будет рассматриваться факт неосновательного обогащения, напротив — налицо будет факт добровольной оплаты. И судья с большей вероятностью вынесет положительное либо компромиссное решение.

Банку также проще пойти на мировое соглашение. Вы же свою стратегию выбирайте исходя из наличия залога и поручителей по вашему кредиту. Если у вас потребительский кредит без залога и поручителей или кредитная карта, вы можете вести себя агрессивно. В противном случае вам придется быть аккуратным.

Почему-то наши граждане считают, что, раз они взяли кредит, то не вправе диктовать своему кредитору какие-либо условия. Между тем ГК РФ провозглашает равенство участников гражданских правоотношений. Текст договора, как правило, кажется мудреным и туманным. Но его «туманность» вам только на руку:

«При толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений. Буквальное значение условия договора в случае его неясности устанавливается путем сопоставления с другими условиями и смыслом договора в целом.

Если правила не позволяют определить содержание договора, должна быть выяснена действительная общая воля сторон с учетом цели договора. При этом принимаются во внимание все соответствующие обстоятельства, включая предшествующие договору переговоры и переписку, практику, установившуюся во взаимных отношениях сторон, обычаи делового оборота, последующее поведение сторон» (cт. 431 ГК РФ).

Лучше, если банк первым подал на вас в суд, так как в этом случае он укажет все основания своих требований, а главное — зафиксирует в заявлении особенности заключенного договора и способ расчета задолженности. Сразу направляйте встречный иск о признании сделки недействительной либо ничтожной, тогда в случае положительного решения суда у банка отпадут основания для взыскания задолженности (вы вернете только «тело» кредита). Да, и помните поговорку: «Признавший иск считается проигравшим дело. Подав иск первыми, вы можете получить внушительный и продуманный отзыв от банка.

Отзыва не надо пугаться, просто нужно помнить, что вам будет труднее отстаивать свою позицию суде. Судья учтет тот факт, что вы первый подали иск, практически признав наличие отношений с банком. И что у банка на ваши требования есть аргументация.

Если вы хотите заплатить банку столько, сколько, по вашему мнению, вы должны, то можно сначала написать в банк досудебную претензию. Пошлите ее по почте письмом с уведомлением о доставке, затем, если пришел отрицательный ответ или его нет вообще, смело направляйтесь в суд.

Досудебная претензия

Моя настойчивая рекомендация — ждать исковое заявление от банка. И не писать самим досудебную претензию (п. 2 ст. 452 ГК РФ). Банк тоже может прислать досудебную претензию. Им нужна почтовая квитанция для суда в качестве доказательства того, что возможности для досудебного урегулирования исчерпаны. Как правило, в иске банк укажет те же основания, что и вы в своей претензии. Можете затеять переписку с ними. Например, на их любую досудебную претензию напишите письмо:

«Прошу выдать мне копию договора от 00 месяца 0000 года № 0000, на который вы ссылаетесь в досудебной претензии. Если у вас нет возможности его предоставить на бумажном носителе с моей подписью, прошу дать мне письменное объяснение, каким образом этот договор был заключен (Если речь идет о кредитной карте, то добавьте вопрос о том, по какому тарифному плану обслуживалась карта №000000. — Прим. авт.).

Также прошу дать мне разъяснение по поводу возникновения задолженности в размере 0000 рублей, указанной в досудебной претензии. Предоставьте мотивированный, точный расчет суммы задолженности, а также ссылки на пункты договора, которые я нарушил».

Расчет банком задолженности вам понадобится, чтобы составить основания встречной претензии или оспорить иск банка. Но лучше включите требование о расчете в отзыв на иск банка либо во встречный иск. Жизнь показывает, что досудебная претензия от заемщика — вещь вредная. После получения такого документа юристы банка тщательно готовятся к суду. А если вы указали в досудебной претензии все ваши основания и претензии, будьте уверены, юристы как следуют продумают аргументы в защиту банка.

Если все же решили написать досудебную претензию, то вы должны знать, что досудебный порядок может помочь вам мотивированно доказать причинение вам морального ущерба.

Обычно банк отказывает в досудебном урегулировании и нарушает тем самым ваши права, отказывая вам в мотивированной письменной форме в решении вопроса мирным путем. В исковом заявлении опишите свои неимоверные нравственные страдания, ведь вы хотели мирно разойтись, но вам отказали.

В случае положительного для вас решения судья при подсчете срока начисления процентов и неустойки учитывает наличие вашей досудебной претензии. Поэтому если уж пишете досудебную претензию, то не включайте в нее все ваши основания. Далее представлен пример досудебной претензии, это практически готовые основания для искового заявления. Выберите или впишите пару своих оснований и отправьте в банк. Не забудьте отправить заказным письмом, с уведомлением. Вам необходим почтовый квиток для суда.

Досудебная претензия

В ОАО «Банк 000»

Город 000, ул. 000

От ФИО

00 месяца 0000 года мною была приобретена в кредит вещь в магазине 000, расположенном по адресу: ул. 000. Кредит был предоставлен ОАО «Банк 000 «в размере 0000 руб. Для этого между мной и ОАО «Банк 000» был заключен Кредитный договор № 0000 от 00.00.0000 г. На одном листе с данным договором находилось Заявление о выпуске на мое имя кредитной карты.

Из п.__ Заявления следовало, что от меня исходила просьба заключить с Банком договор о предоставлении и обслуживании кредитной карты и открыть банковский счет для ее использования. Ниже было указано, что я ознакомился и понимаю все условия пользования кредитной картой.

00 месяца 0000 года мною был сделан последний платеж в размере 000 руб. После надлежащего исполнения условий Кредитного договора № 0000 от 00.00.0000 г. путем полного досрочного погашения кредита мной 00 месяца 0000 года по почте был получен конверт, в котором находились буклеты, кредитная карта за № 00000 и письмо. Из текста письма следовало, что 00 месяца 0000 года Банк заключил со мной договор № 0000 о предоставлении и обслуживании карты.

Требование ОАО «Банк 000» о взыскании с меня суммы 0000 руб. считаю незаконным по следующим основаниям.

1. Нарушены требования п. 2 ст. 16 Закона РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей», которая запрещает обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

В моем случае согласие на заключение договора о предоставлении и обслуживании карты банковского счета было обязательным для покупки вещи в кредит.

Следовательно, в соответствии со ст. 168 Гражданского кодекса РФ эта сделка (навязывание ответчиком своих услуг) является недействительной.

2. Нарушены требования ст. 10 Закона РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей», которая обязывает исполнителя своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора. Из текста Заявления следует, что я ознакомлен, понимаю и полностью согласен с тарифами по карте «Банк 000», а также с предоставлением и обслуживанием карт «Банк 000».

3. Нарушены требования ст. 819 «Кредитный договор» Гражданского кодекса РФ. Из формулировки данной нормы закона не следует, что открытие банковского счета для учета задолженности по кредиту является неотъемлемой частью кредитной сделки.

4. Нарушены требования ст. 820 «Форма кредитного договора» Гражданского кодекса РФ, в которой указано, что кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным.

5. В Заявлении указана просьба установить мне лимит и осуществлять в соответствии со ст. 850 ГК РФ кредитование Счета карты в рамках установленного лимита. Также из Заявления следует, что в качестве акцепта были предусмотрены действия банка по открытию счета.

Статья 850 ГК РФ требует при предоставлении кредита руководствоваться правилами гл. 42 ГК РФ.

Как видно, это договор банковского счета, и ОАО «Банк 000» кредитует его в соответствии с вышеуказанной статьей. Это в свою очередь регламентируется ст. 846 ГК РФ, которая гласит: банковский счет открывается на объявленных банком условиях, также банк не вправе отказать в открытии счета, в этом случае клиент вправе предъявить банку требования, предусмотренные п. 4 ст. 445 ГК РФ «Заключение договора в обязательном порядке».

В соответствии с п. 4 ст. 445 ГК РФ, если для стороны, которой направлена оферта (проект договора), заключение договора обязательно, эта сторона должна направить другой стороне извещение об акцепте либо об отказе от акцепта, либо об акцепте оферты на иных условиях (протокол разногласий к проекту договора) в течение тридцати дней со дня получения оферты.

6. Также п. 2 ст. 434 ГК РФ, называя способы заключения договоров в письменной форме, указывает, что договор может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору. Это условие не было выполнено.

Нарушены требования ч. 2 п. 1 ст. 434 «Оферта» ГК РФ, в которой указывается, что оферта должна содержать в себе существенные условия договора.

Нарушены требования п. 3 ст. 434 «Оферта» ГК РФ, которая гласит: письменная форма договора считается соблюденной, если письменное предложение заключить договор принято в порядке, предусмотренном п. 3 ст. 438 ГК РФ, а именно путем совершения действий по выполнению указанных в оферте условий договора.

Моя оферта, содержащаяся в Заявлении от 00 месяца 0000 года, в силу закона осталась неакцептованной.

В Заявлении от 00 месяца 0000 года срок акцепта указан не был. В силу ст. 441 ГК РФ, когда в письменной оферте не определен срок для акцепта, договор считается заключенным, если акцепт получен лицом… в течение необходимого для этого времени.

В течение нормально необходимого для этого времени счет открыт не был. Соответственно, акцепт оферты произведен не был. Ведь если следовать логике ОАО «Банк 000», то акцептовать мою оферту можно было и через 1 год, и через 100 лет. Вот только какими тарифами и правилами мне следовало бы руководствоваться в том случае?

Действия Банка 000 по открытию 00 месяца 0000 г. банковского счета не могут быть признаны акцептом оферты от 00 месяца 0000 г., поскольку совершены за пределами всех нормально необходимых и разумных сроков.

Полученная в 0000 г. по почте кредитная карта с буклетами не может быть признана встречной офертой, поскольку не содержит всех существенных условий кредитного договора, в силу ст. 434 ГК РФ необходимых для оферты, не подписана уполномоченным лицом, поскольку сделанный машинописным способом оттиск подписи не позволяет определить лицо, сделавшее предложение.

В данном случае письменная форма договора соблюдена не была, поскольку кредитный договор как единый письменный документ подписан не был.

7. При предоставлении кредита Банку следовало руководствоваться Письмом Федеральной антимонопольной службы и Центрального банка РФ от 26.05.05 г. № иа/7235/77Т «Рекомендации по стандартам раскрытия информации при предоставлении потребительских кредитов».

В соответствии со ст. 167 ГК РФ недействительная сделка не влечет юридических последствий за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения, а также в соответствии с п. 2 ст. 167 ГК РФ при недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке.

Предлагаю Вам разрешить сложившуюся ситуацию в досудебном порядке, в ином случае я вынужден буду обратиться в суд для восстановления своих законных прав.

Дата. Подпись.

Судебный иск

Иск — это процессуальное средство защиты нарушенного или оспариваемого субъективного права или охраняемого законом интереса. На предъявленный в установленном порядке иск ответчик может подать возражения, которые должны быть в обязательном порядке обоснованы. Наряду с возражениями может быть предъявлен встречный иск (ст. 137 ГПК).

Встречный иск — служит средством защиты ответчика от заявленного к нему требования. Рассматривается совместно с рассмотрением первоначального иска. Принимается к рассмотрению на условиях, предусмотренных законом (ст. 138 ГПК).

Предмет иска — это материально-правовое требование истца к ответчику, т.е. то, в отношении чего истец просит защиты у суда. В нашем случае это требование о совершении ответчиком определенных действий (возврат излишне уплаченных комиссий) и требование о прекращении правоотношений.

Основание иска — фактические обстоятельства, на которых истец основывает свои требования. Фактические обстоятельства, изложенные истцом в исковом заявлении, впоследствии в процессе рассмотрения дела приобретают форму доказательств, которые могут оспариваться ответчиком. Основанием иска также выступают и правовые нормы, на которые ссылается истец в подтверждение своих требований.

Содержание иска — непосредственно обращенное к суду требование вынести необходимое вам решение.

Исковое заявление — внешняя форма выражения иска. Однако следует учитывать, что каждое конкретное дело обладает определенной спецификой, поэтому для каждого дела необходим свой план составления искового заявления. Самое главное — это правильно составить исковое заявление. В противном случае суд попросту не примет его к рассмотрению.

Как правильно составить исковое заявление

Исковое заявление составляется в соответствии со ст. 131 Гражданско-процессуального кодекса (ГПК) и подается в суд в письменной форме. В нем обязательно должны быть указаны:

— наименование суда, в который подается исковое заявление;

— наименование истца, его место жительства;

— наименование ответчика, его место жительства или, если ответчиком является организация, ее место нахождения;

— в чем заключается нарушение либо угроза нарушения прав, свобод или законных интересов истца и его требования;

— обстоятельства, на которых истец основывает свои требования, и доказательства, подтверждающие эти требования;

— цена иска, а также расчет взыскиваемых или оспариваемых денежных сумм;

— сведения о соблюдении досудебного порядка обращения к ответчику;

— перечень прилагаемых к исковому заявлению документов.

В соответствии со ст. 132 ГПК к исковому заявлению прилагаются:

— его копии в соответствии с количеством ответчиков;

— документы, подтверждающие обстоятельства, на которых истец основывает свои требования, копии этих документов для ответчиков;

— доказательства, подтверждающие выполнение обязательного досудебного порядка урегулирования спора;

— расчет взыскиваемой или оспариваемой денежной суммы, подписанный истцом, с копиями в соответствии с количеством ответчиков.

Не забудьте подписать заявление и поставить дату!

Помните: форма и содержание искового заявления должны соответствовать ст. 131 и 132 ГПК РФ. Несоблюдение этих условий влечет за собой отказ в приеме искового заявления судьей или оставление его без движения.

При написании искового заявления вписывать все основания не обязательно. Потому что можно подать взаимоисключающие иски. Их еще называют альтернативными.

Пример заявления

(ВСТРЕЧНОЕ) ИСКОВОЕ ЗАЯВЛЕНИЕо признании недействительными условий договора (или признании договора незаключенным или ничтожным), применении последствий недействительности в виде возврата денежных средств и компенсации морального вреда.

Обстоятельства:

00 месяца 0000 года я приобрел в кредит товар, модель, серия, в магазине 000. Для получения кредита я заполнил заявление № 00000000, в котором я просил ответчика заключить кредитный договор для оплаты товара.

Также из пункта 0.00 заявления следовало, что я просил ответчика заключить со мной договор о предоставлении и обслуживании кредитной карты и открыть банковский счет для ее использования.

В тексте заявления было указано, что я ознакомился и понимаю все условия пользования кредитной картой.

Так как форма заявления не может быть изменена в магазине, мне пришлось подписать его, несмотря на отсутствие моего желания оформлять кредитную карту.

00 месяца 0000 г. по почте мне пришло письмо из банка, из которого следовало, что 00 месяца 0000 года я заключил с ответчиком договор № 000000 о предоставлении и обслуживании кредитной карты с использованием счета № 0000000000000.

В конверте находилась и сама кредитная карта, которую я активировал по телефону. При этом я не знал о тарифах банка и условиях пользования картой.

00 месяца 0000 года я с помощью карты снял через банкомат 0 000 000 руб. для своих нужд.

Когда мне пришла выписка из счета, то оказалось, что в период пользования кредитной картой ответчик удерживал ежемесячно с меня плату за обслуживание счета в размере 1,9% от суммы предоставленного кредита по карте. Размер процентов составил 80% годовых.

Считаю, что договор о предоставлении и обслуживании карты, банковского счета и взимание с меня ежемесячной платы за обслуживание этого счета нарушают действующее законодательство по следующим причинам.

(Далее вы подробно описываете ситуацию. Если не помните все даты, можете указывать просто месяц или время года. Описание обстоятельств заканчиваете фразой о том, что действия ответчика нарушают действующее законодательство или ваши права.

Затем описываете основания, если их несколько, лучше их пронумеровать. По каждому основанию приводите доказательства. Если доказательств несколько, разбейте их на подпункты.

Так как вы потребитель, то платить пошлину не нужно. Поэтому после перечисления оснований и доказательств нужно написать следующее.)

В соответствии с положением п. 3 ст. 17 Закона РФ «О защите прав потребителей» потребители по искам, связанным с нарушением их прав, освобождаются от уплаты государственной пошлины.