Евгений Шалагин Руководство по реорганизации инжиниринговых компаний

Определения и сокращения

АВС-анализ – метод группировки (классификации, ранжирования) продуктов, поставщиков, заказчиков, конкурентов на основе принципа Парето; PDCA-цикл (он же цикл Деминга-Шухарта) – простейший циклический алгоритм действий руководителя по управлению процессом и достижению целей (планируй-выполняй-контролируй-улучшай); SMART – техника постановки эффективных целей в менеджменте и проектном управлении (принципы: цель должна быть конкретная, измеримая, достижимая, актуальная, ограниченная во времени); SWOT-анализ – метод стратегического планирования на основе выявления и оценки влияния четырех факторов (сила, слабость, возможности, угрозы); АСУ – автоматизированные системы управления; БДДС – бюджет движения денежных средств; БДР – бюджет доходов и расходов; БЕ – бизнес-единица; БКО – блочно-комплектное оборудование; ВИНК – вертикально-интегрированные нефтяные компании; ГИП – главный инженер проекта; ЕС – Европейский союз; ИСМ – интегрированная система менеджмента; ИТ – информационные технологии; Кайдзен-предложение – документированное предложение работника компании по улучшениям (процессов, технологий, условий труда, продукции и услуг и пр.), повышению производительности, безопасности и качества труда, снижению затрат и потерь компании, применению новых технологий и оборудования и пр. КЗ – косвенные затраты; НД – нормативная документация; НПП – научно-производственное предприятие; ООО – общество с ограниченной ответственностью; ОПР – общепромышленные расходы; ПКД – проектно-конструкторская документация; ПНР – пуско-наладочные работы; ПСД – проектно-сметная документация; РФ – Российская Федерация; СИКН – система измерения количества и показателей качества нефти; СМК – система менеджмента качества (стандарты серии ISO 9000); СМПБиОТ – система менеджмента в области профессиональной безопасности и охраны труда (стандарты серии ISO 45001); СССР – Союз Советских Социалистических Республик (1922-1991 гг.); ССЧ – среднесписочная численность (персонала); США – Соединенные Штаты Америки; СЭМ – система экологического менеджмента (стандарты серии ISO 14001); ТЗ – техническое задание; ТЗР – транспортно-заготовительные расходы; ТКП – технико-коммерческое предложение; ТМЦ – товарно-материальные ценности; ФОТ – фонд оплаты труда; ШМР – шеф-монтажные работы.Введение

Лишь 20 процентов Вашей деятельности приносят Вам 80 процентов доходов. Правило Парето Рынок РФ, в сравнении с рынками ЕС и США, еще очень молод. Повторяющиеся глобальные фазы радикального разрушения и создания новых порядков и отношений (Российская империя – СССР – РФ) не позволяли сохранять и накапливать отечественные успешные рыночные решения и практики, не говоря о возможности их эволюции или развития. Каждый новый раз все приходилось создавать заново, выстраивать «с нуля». И сегодня предприятиям опять приходится самостоятельно искать и адаптировать подходящие зарубежные рыночные решения и практики. Но даже десятилетия успешного опыта применения таких решений за рубежом не гарантируют их успеха в наших условиях. Успешность практик применения бизнес-решений в России – важный критерий их выбора. Первоначальная идея книги была утилитарной – сохранение и консолидация знаний и опыта автора, полученных в ходе реорганизации нескольких инжиниринговых компаний. Формат книги предполагался деловой, без «воды». В процессе написания, пришла идея сделать ее доступнее, текст проще, разбавить его оценками, примерами. Надеюсь, это поможет сделать книгу интереснее, а круг читателей – шире. В книге нет теорий по разработке организационных структур, стратегических программ и целей, систем менеджмента. Здесь просто и кратко даны практические шаги по успешной проверенной практике реорганизаций – тех самых 20% преобразований и решений, которые в итоге принесут Вам 80% успеха. Автору в разное время довелось поработать в нескольких инжиниринговых компаниях РФ: ООО «НПП «ОЗНА-Инжиниринг», ООО «Корпорация Уралтехнострой», ООО «НПП «Нефтегазинжиниринг», ООО НПП «ГКС», ЗАО НИЦ «Инкомсистем». В основном все они, на начало работ автора, имели: – сложные централизованные линейно–функциональные организационные структуры; – сопоставимые среднесписочную численность персонала (от 200 до 300 чел.) и выручку (от 1,0 до 3,5 млрд.руб./год); – схожую номенклатуру основной продукции и услуг (блочное измерительное и насосное оборудование; автоматизированные системы управления для предприятий нефтеперерабатывающей, нефтегазовой и нефтехимической отраслей РФ); – централизованный отдел продаж; – отсутствие систем планирования и мониторинга продаж и производства; – нулевой уровень вовлеченности персонала в системы менеджмента (формальные системы менеджмента); – разные сроки деятельности компаний на рынке (от 5 до 30 лет). Компании имели и другие индивидуальные особенности, которые мы не будем рассматривать здесь, чтобы не создавать им рекламу или препятствия. Такая обширная практика и вариативность бизнес-решений позволили автору сформировать простой базовый комплекс реформ для достижения успеха на рынке, и уже трижды подтвердить его адекватность успешными практиками: ООО «НПП «ОЗНА-Инжиниринг» 2009–2011 гг. (сведений за эти годы в свободном доступе нет), ООО НПП «ГКС» 2015–2018 гг. и ЗАО НИЦ «Инкомсистем» 2019–2021 гг. (эти результаты общедоступны в интернет-поисковиках СБИС, СПАРК, Контур.Фокус и пр.). Народная мудрость гласит: один раз – случайность, два – совпадение, а три – уже закономерность. Рассмотрим далее, что позволило повторять этот успех. Все цифры, приведенные в примерах книги, – вымышленные, любые возможные совпадения с показателями реальных компаний – случайны (кроме таблицы 3 – она сформирована в основном по сведениям из сети интернет и поисковиков СБИС, Контур.Фокус, СПАРК и пр., на основе реальных данных ФНС и Росстата за 2019 и 2020 гг.). В начале реформ, как и в любом прочем деле, необходимо определить главную цель (фокус реформ). Это может быть цель роста или стабилизации выручки, прибыли, производительности труда, оптимизации численности персонала, масштабирования бизнеса (расширение номенклатуры продукции, покупка и интеграция нового бизнеса и пр.), или что-либо другое. А также обеспечить главное условие реформ – их демонстративная и безусловная поддержка первым лицом. Лидирующая роль высшего руководства – один из семи главных принципов системы менеджмента качества по стандарту ISO 9001. Без этой поддержки реформы «захлебнутся» практически сразу, после этапа обследования. Обязательно ли для реорганизации привлекать сторонних специалистов, или можно обойтись внутренними ресурсами? Опыт показывает, хочешь успеха – нужна «свежая кровь», как минимум идеолог реформ, и именно сторонний. Внутренние ресурсы, проработавшие в компании год и более, имеют уже «зашоренное» (предвзятое, ограниченное) представление о возможностях и проблемах компании, вариантах их решения, рыночных практиках. В ходе реорганизации обязательно создавайте и развивайте внутренний кадровый резерв реформаторов – вовлечением их в планирование и проведение реформ, обучение, тренинги. Обычно в эту группу включают всех топ-менеджеров и ГИП компании. Стандарт ISO 9001 требует применения принципов PDCA-цикла ко всем видам работ. А один из главных принципов менеджмента качества по стандарту ISO 9001 – принятие решений, основанных на фактах, что добавляет в начало базового порядка работ по реорганизации значимый этап – обследование.Глава 1. Анализ внутренней среды (Обследование)

Знание – сила. Фрэнсис Бэкон Кто владеет информацией – тот владеет миром. Натан Ротшильд Следование одному из семи главных принципов системы менеджмента качества «принятие решений, основанных на фактах», определяет требования к результатам обследования: достоверность, достаточность и краткость. В книгах по маркетингу и менеджменту этот этап называют «Анализ внутренней среды компании» [6, 7, 10]. При обследовании одним экспертом, этап может занять два – три месяца, это зависит от размеров компании (численности персонала), культуры работ и готовности персонала к обследованию. Обследование позволяет оценить: – реальную организационную структуру и функционал подразделений (бумага и реальность отличались всегда); – эффективность и управляемость компании и системы менеджмента; – полноту реально выполняемого менеджментом функционала; – готовность персонала к реформам (потребности, проблемы и пр.); – готовность и способность компании расти и развиваться, выявляет проблемные области, точки будущего роста и пр. Обследование – обязательный этап реформ. Оно позволит выявить наиболее проблемные области деятельности компании, их причины, сфокусировать направления реорганизации, запланировать необходимый состав и последовательность этапов реформ. Создаст базу, фундамент для дальнейших улучшений компании, оценки их динамики и эффективности. Обследование должно быть всесторонним, многофакторным и включать в себя следующие этапы: оценка сертифицированной системы менеджмента, интервьюирование менеджмента, анкетирование персонала. Для менеджмента компании (руководители подразделений, ГИП, директора) на этапе обследования обязательно проводится несколько информационных презентаций и рассылок материалов о планах и методах реформ, с обсуждением и поручением доведения полученной информации до своих подчиненных. Так мы формируем правильную осведомленность о реформах всего персонала компании и проверяем вертикаль управления компании (прямую и обратную связь). Важно добиться понимания целей и плана реформ подавляющим большинством руководителей и персонала. Иначе, комплект предположительных реформ (и, скорее всего, не один) с преувеличенным негативом, непременно придумают и широко распространят за Вас особо впечатлительные работники, а это создаст Вам дополнительные препятствия и трудности.1.1. Этапы обследования

Обследование компании необходимо начинать с системы менеджмента – проверить наличие и актуальность сертификатов; комплектность, простоту и доступность НД и организационной структуры для рядовых работников; наличие и реалистичность отчетов СМК, в т.ч. отчетов технических и предквалификационных аудитов заказчиков за два-три ближайших года (обычно в них уже выявлено большинство реальных проблем компании). Сверить действующие цели компании и подразделений с требованиями НД СМК: наличие, формат, периодичность, принципы формирования, наличие связей (декомпозиция), сбалансированности (финансовые показатели, цели по персоналу, по заказчикам, по ресурсам и пр.), амбициозность, достижимость, ограничения (бюджет, сроки, ответственные, критерии исполнения), обоснованность (анализ рынка, свидетельства и пр.). Проверить наличие и периодичность план-фактного анализа достижения целей, корректирующих мероприятий, отчетов СМК. Оценить финансовые показатели деятельности компании (выручка, прибыль, производительность труда), их динамику за несколько лет, волатильность, оценку влияющих причин руководством, ее достоверность, адекватность, методы управления, их адекватность и успешность. Этап даст представление о наличии и степени использования компанией инструментов планирования, управления и предварительную оценку степени зрелости системы менеджмента. Сертифицированной системой менеджмента компании на сегодня обычно является СМК или ИСМ. Наличие такого сертификата – обязательное требование тендеров Заказчиков. ИСМ объединяет требования стандартов ISO 9001 (СМК), ISO 14001 (СЭМ), ISO 45001 (СМПБиОТ). Далее по тексту везде, чтобы не путать читателя, речь будет идти только о СМК, подразумевая, что это вполне может быть и ИСМ. Существуют и другие отраслевые системы менеджмента, требующие сертификации, как допуска к определенному заказчику, – например, Интергазсерт (Газпром). Они также являются дополнением, надстройкой основной СМК, или полностью интегрированы в нее. Следующий этап – интервьюирование менеджмента компании: собственников, директората, ГИП, руководителей подразделений. Вопросы касаются знания требований к своему продукту на входе и выходе из подразделений, перечня работ в подразделениях, как и где определяются требования к продукту на входе и выходе их процесса, процедурам, какая НД СМК применяется, какие инструменты используются, кем управляются, знание целей подразделения, их связи с целями компании, оценки достаточности ресурсов подразделения, оценки внутренней эффективности (периодической и в сравнении с конкурентами), прямой и обратной связи с подчиненным персоналом. Этап позволяет уточнить степень зрелости системы менеджмента, понимание руководителями целей развития компании, степени обеспеченности ресурсами и реального развития подразделений, оценок эффективности деятельности, выявляет наиболее проблемные области управления и ресурсов, точки будущего роста. В ходе интервьюирования автор повсеместно сталкивался с желанием руководителей приукрасить положение дел в подразделении, представить процессы и результаты подразделения лучше, чем это есть на самом деле. Этот фактор естествен для человеческой психики и широко распространен, его надо принимать во внимание, и в ходе интервьюирования обязательно просить демонстрировать реальные примеры и свидетельства – формы, документы, процессы, процедуры, журналы, технологические карты и пр. Проверять их формат, актуальность и неразрывность (отсутствие исключений из правил). Это значит, что интервьюирование эффективнее и достовернее проводить непосредственно на рабочих местах опрашиваемых руководителей.

Рис.1 Анкета из модели «Деловое совершенство» EFQM конкурса правительства РТ Анкетирование персонала наиболее достоверно определяет потребности и ожидания персонала, их степень и масштаб, уточняет, подтверждает или опровергает результаты предыдущих этапов обследования. Анкетирование надо сразу создавать ежегодной типовой процедурой СМК, это позволит сопоставимо оценивать динамику показателей, отношение персонала к реализованным управленческим решениям. Для анкетирования автором уже много лет используется форма анкеты из модели «Деловое совершенство» EFQM конкурса правительства Республики Татарстан (рис.1). Споры о достаточности ее вопросов и удобстве можно вести долго, но базовый перечень вопросов и их формулировок, обширная многолетняя практика применения, и наличие вопроса с открытым форматом предложений, закрывают все необходимые направления опроса для управления персоналом, руководства и СМК. Анкетирование (анонимные обобщенные предложения работников), в комплексе с системой Кайдзен-предложений (персонифицированные индивидуальные предложения работников), образует единую работоспособную систему непрерывных мелких и средних улучшений компании – ее продукции, деятельности, инфраструктуры, ресурсов, бизнес-процессов, технологий и пр. Это эффективная система «улучшений снизу». Очень важно поддерживать азарт и инициативу персонала по подаче идей и предложений. В комплексе с системой стратегических глобальных улучшений компании – на уровне ежегодных программ и пятилетних стратегий развития («улучшений сверху»), они образуют сбалансированную систему постоянных непрерывных улучшений компании на всех ее уровнях и во всех ее сферах деятельности. При анкетировании критически важно организовать доверительную среду опроса и итогов: анкетирование должно выполнятся незаинтересованным лицом, анкеты должны быть неперсонифицированными, недоступными для остального менеджмента, важно исключить любые «сливы» персональных сведений, анкет, выборка опроса должна быть максимально возможной (в идеале – 100%, в реальности она обычно от 20% до 45%; в тоже время, опыт показал, что и такая выборка полностью репрезентативна, если сохраняется структура респондентов по квалификации и стажу), подведение итогов – бесспорно достоверным, с невозможностью манипуляции результатами. Завоевать доверие персонала к данному инструменту не просто, а потерять репутацию – очень легко. Максимальное влияние на вовлечение персонала в анкетирование имеет реакция руководства на наиболее массовые просьбы персонала. Если реакции (решений крупных проблем) нет – в каждом последующем анкетировании число участников начинает заметно снижаться, и обратная ситуация – при наличии действий руководства по решению массовых просьб, число участников анкетирования и их предложений обычно растет с каждым новым опросом. Анкетирование персонала не является обязательным инструментом стандарта ISO 9001, но оно обеспечивает знание и возможность решения очень широкого круга вопросов по управлению персоналом и СМК. Процедура помогает легко и оперативно принимать эффективные кадровые решения, достоверно оценивать внедренные решения, корректировать неудачные, ставить цели и повышать удовлетворенность персонала, управлять текучестью кадров (выявляя и управляя причинами), улучшать процессы и продукты компании. Хозяин этого инструмента – директор по персоналу. Из особенностей этапа (выявлялось во всех компаниях) надо отметить всегда высокий протестный показатель по анкетам цехового производственного персонала (слесарей, сварщиков, монтажников). По 10-бальной шкале анкеты все их оценки обычно находятся в диапазоне от 0 до 5 (с преобладанием нижней границы оценок), в то время как подавляющее большинство оценок офисных работников – 6 и выше. При уверенном и последовательном выполнении реформ, корректном и оперативном реагировании руководства на самые массовые просьбы анкет, все оценки со временем улучшаются.

1.2. Результаты обследования

Результаты обследования компании «КАК ЕСТЬ» должны быть документально оформлены. Это основа, фундамент, точка отсчета, с которой начнется реорганизация, и с которой будут сопоставляться ее будущие результаты. Структура отчета обследования должна включать в себя перечень ответственных лиц, сроки и перечень этапов обследований, их результаты, выявление связей, корреляций, подтверждений, несоответствий, выводы. Выводы должны быть объективными и базироваться на сопоставлении результатов всех этапов обследования, по возможности – со сравнением сведений по конкурентам, аналогичным результатам из сети интернет. Отчет должен быть кратким, с минимальным объемом «воды», но достаточным набором свидетельств для принятия корректных управленческих решений (минимум предположений и размышлений, фокус – на аргументированных выводах и проблемах). Краткость и достаточность отчета обычно приходит с опытом и является свидетельством квалификации эксперта. Типичные проблемы инжиниринговых компаний, выявленные при обследованиях: – формальность сертифицированных систем менеджмента (сложная, непонятная или недоступная персоналу организационная структура, наименования и организационные группировки подразделений не соответствуют штатному расписанию, реальному функционалу, правила работ подразделений отсутствуют или локальные, невзаимосвязанные, минимальная вовлеченность персонала (персонал не знает и не понимает действующие регламенты, цели, не знает место размещения внутренней НД, один автор всей НД СМК – отдел СМК), присутствует вариативность исполнения одних и тех же процессов разными работниками, отчеты СМК не соответствуют реальности, или оценивают незначимые для управления показатели, этапы проектного управления отсутствуют или размыты, нет управления знаниями и опытом, нет нацеленности на повышение эффективности, на постоянные улучшения и пр.); – отсутствие показателей и систем планирования, мониторинга, оценки их динамики, сравнения с конкурентами (часто сопровождается необоснованно избыточным наращиванием численности подразделений, внедрением тупиковых или избыточно сложных бизнес-решений, необоснованными рыночным оптимизмом и верой в свое превосходство, исключительность на рынке и пр.); – отсутствие правил коммерческой деятельности (незнание открытого рынка, необоснованный выбор направлений, работа, с кем придется или с кем получается, отсутствие диверсификации клиентского портфеля, слабость и пассивность коммерческой службы, часто – многолетний тренд снижения выручки и прибыли); – размещение материалов ТКП и проектов не централизовано и не установлено правилами (почти во всех компаниях отмечено локальное хранение документов на рабочих местах исполнителей – критические риски компании по полной потере рабочих документов, использованию неактуальных версий документов и пр.); – системы материальной мотивации персонала не связаны с результатами деятельности или связь сложная, неочевидная, непрозрачная (чаще всего поощряют стаж, объем, процесс работ, очень редко – результат); – «дыры» или дублирование («размывание») зон ответственности участников работ (все отвечают за все, и никто лично – за конкретную область, инструмент); – необоснованный фокус усилий менеджмента на одном из группы показателей, несбалансированность целей (например, только на качестве продукции, с игнорированием роста ее себестоимости и снижения рентабельности при этом, улучшения ради улучшений); – отсутствие прямой и обратной связи между руководством и персоналом (нет опроса персонала, цели и результаты компании и подразделений не доводятся до каждого работника, кадровые управленческие решения основываются на предположениях, не выполняется оценка их реального восприятия персоналом); – низкий уровень нематериальной мотивации персонала (старая или дешевая мебель, оргтехника, спецодежда, отсутствие программ социальной поддержки и обучения, профессиональных конкурсов, корпоративных праздников и пр.); – низкий уровень управления производственными ресурсами (нет порядка в производственных помещениях, устаревшее, неисправное или несоответствующее оборудование, помещения, нарушения сроков обслуживания, освещения, температурных ограничений рабочей среды и пр.). Пример из практики. В одной из компаний на момент обследования все ГИП (их было восемь) при интервьюировании рассказали о разных процессах реализации своих проектов, каждый – по-своему, восемь вариаций! Настолько же вариативно работали и все, участвующие в проектах, подразделения. Разумеется, что это непроизводительные потери, конфликты и невозможность повторения успеха (сохранения стабильного уровня качества), не говоря о полном отсутствии возможности его развития. Компания была молодой, не избалованной реальным внедрением систем менеджмента. Сегодня такое редкость, обычно выявляется не более двух-трех вариаций. Но наличие даже пары вариаций – уже признак формальности СМК, необходимости фокусировки реформы на процессах управления. Другой пример. До реформ во всех компаниях согласование договоров велось значительной группой руководителей (обычно более семи). На вопросы, кто за какую область договора отвечает, сообщали, что отвечают все – за весь договор, целиком. То есть, фактически, никто ни за что и не отвечал, если были виноваты – то все, коллективно (а это не больно). При реорганизации эту процедуру необходимо исправлять – внедрять НД, определяющий области индивидуальной ответственности каждого из участников процедуры согласования договоров (один за каждый из разделов – соответствие предмета договора ТКП, техника, условия и реквизиты оплаты, поставки, проверка контрагента и пр.). Управление договорами также должно стать полностью осознанным.Глава 2. Анализ внешней среды

Если Вы знаете врага и знаете себя, Вам не следует бояться исхода сотен битв. Если Вы знаете себя, но не знаете врага, на каждую завоеванную победу придется по одному поражению. Если Вы не знаете ни врага, ни себя, Вы проиграете в каждой битве. Сунь Цзы (трактат «Искусство войны») В этой главе мы продолжаем следовать одному из главных принципов менеджмента качества – «принятие решений, основанных на фактах», то есть формируем краткий и достоверный пакет сведений о рынке, достаточный для принятия адекватных управленческих решений. На этом этапе необходимо выполнить глубокую ревизию знаний компании о рынке (внешней среде компании) – по продуктам, заказчикам и конкурентам компании. Оценить динамику фактических показателей компании предыдущих периодов, сопоставить ее с динамикой рынка, определить существующие драйверы рынка, создать постоянные инструменты мониторинга и позиционирования на рынке. Анализ должен быть кратким и достоверным, включать в себя только действительно влияющие факты, показатели, и выводы. Достоверность аргументов и выводов позволит принимать корректные и адекватные управленческие решения. Анализ занимает не так много времени, как многие предполагают, – из опыта автора, при выполнении одним работником, – от двух до четырех недель, даже при полном отсутствии первичных знаний о рынке. Вся информация доступна в сети Интернет. По самым интересным фактам желательно сразу выполнять дополнительную перекрестную проверку по двум-трем независимым источникам – объем фейков (недостоверной информации) в сети постоянно нарастает. Для первого анализа рынков можно привлечь стороннего исполнителя с хорошей практикой. Он задаст структуру, формат, темп и уровень отчетов, которые в последующем будут разрабатывать руководители бизнес-единиц – каждый по своему рынку. А можно обойтись простейшей структурой работ и инструментами, описанными в этой главе. Опыт показал – их достаточно для эффективного управления. Однофакторную достоверную оценку рынка по компаниям данного профиля сделать невозможно – таких сведений (кто, кому, сколько и по какой цене продал или купил за год) просто нет. Поэтому оценка рынка выполняется сразу по нескольким направлениям (факторам) – сравнение сопоставимых периодов (календарный год) по количеству и стоимости ТКП, стоимости инвестпрограмм крупных заказчиков и по показателям деятельности конкурентов. Многофакторная оценка позволяет достоверно оценить реальную динамику рынка и ее темп. Если все факторы анализа показывают рост – рынок растет, если падение – рынок точно падает. При разнонаправленных динамиках факторов необходимо проводить дополнительные исследования и сопоставления (вот тогда мог бы пригодиться и сторонний исполнитель). Но на практике, с 2016 по 2021 годы (в периоды личного участия автора в данных анализах), разной направленности трех показателей не отмечено ни разу – они ежегодно дружно демонстрировали схожие направления динамики рынка. Благодаря такому анализу внешней среды и достоверным сведениям о рынке, было опровергнуто немало ложных представлений высшего руководства разных компаний – о сильных и слабых конкурентах, объеме и доле рынка, его динамике, позиции компании на рынке и пр. Были и бурные споры о степени достоверности и сопоставимости данных сведений, но что можно противопоставить реальной проверяемой статистике из различных источников, в том числе и по Вашей компании? Высшее руководство многих российских компаний иногда имеет предвзятое, некорректное представление о своем рынке и своей позиции на нем (обычно более превосходное и оптимистичное, чем есть на самом деле). Причины – недостаточное знание своих рынков, отсутствие систем их достоверной оценки, маркетинговых исследований. Следствие – бизнес-решения недостаточно корректны и эффективны, учитывают только часть факторов влияния, чаще основаны на предположениях, что снижает эффективность и управляемость компании.2.1. Продукты

Необходимо создать перечни ключевых продуктов компании, сгруппировав их по рынкам (если рынков несколько). Выполнить сегментацию выручки компании за два предшествующих года по группам ключевых продуктов и определить: – по каждой из групп ключевых продуктов – динамику показателей выручки и прибыли, сопоставить их с динамикой соответствующих им рынков, определить степень взаимосвязи (корреляции) и причины, факторы, тенденции, возможность влияния на них, достоверность прогнозов и планов; – группы ключевых продуктов, преимущественно формирующие выручку и прибыль Вашей компании (АВС-анализ), сравнить динамику показателей групп продуктов между собой, определить лидеров, аутсайдеров, причины, возможности влияния на динамику показателей, определить перспективность групп и фокус усилий для роста, улучшений и развития. Анализ групп ключевых продуктов позволит: – корректно определить организационные границы бизнес-единиц на этапе разработки организационной структуры; – сформировать корректные, сбалансированные между собой, цели и планы развития каждой бизнес-единицы компании; – гармонизировать цели и планы инвестиций, фокус коммерческой активности и жизненные циклы всех продуктов компании, с целью обеспечения сбалансированного роста и развития компании в целом. При этом также сформируется первичная база ключевых слов для автоматизированных систем поиска тендеров (kontur, seldon, rostender, sbis и многих других). Такие системы использует уже множество компаний, эффективность применения подтверждена многолетней практикой. Анализ своих рынков ключевых продуктов ежегодно выполняют руководители соответствующих бизнес-единиц, при общей поддержке директора по продажам (унификация структуры и формата анализа).2.2. Заказчики

Необходимо сформировать перечень всех заказчиков компании – действующих (из Вашего реестра контрагентов) и потенциальных. Если компания имеет явно отличающиеся группы ключевых продуктов (например, АСУ и БКО) – перечни заказчиков должны быть сформированы раздельно, по каждой из групп продуктов. По каждому из заказчиков необходимо выполнить поиск сумм утвержденных инвестиционных программ по годам, желательно – на несколько лет вперед. Динамика объемов инвестиционных программ основных заказчиков всегда максимально чувствительна к динамике рынков, и очень хорошо ее характеризует. Из практики, сопоставление динамики инвестиций заказчиков с динамикой объемов их закупок у одного из поставщиков, показало наиболее максимальные коэффициенты корреляции, в сравнении со всеми другими факторами рынка (цена на нефть, ставка ЦБ, курсы валют и пр.). И это логично, суммарно инвест-программы заказчиков и определяют емкость соответствующих рынков. Влияние по другим инжиниринговым компаниям может быть выражено слабее, но оно точно есть, и мы должны его учитывать. По возможности надо выявить проекты заказчиков, планируемые к реализации в планируемом периоде, их генподрядчиков, НИПИ, особенности требований к участникам (табл.1). Именно на них потом необходимо будет фокусировать Вашу коммерческую активность – поиск лиц, принимающих решения, презентации, неформальные встречи, обеспечение преимущества своей продукции в сравнении с продукцией конкурентов, помощь разработчикам генподрядчика по бюджету и ТЗ и пр. То есть обеспечить максимальное информационное сопровождение перспективных заказов – от принятия решения до полной реализации. Такой формат коммерческой деятельности сегодня наиболее эффективен и распространен.

Далее проводится анализ фактической выручки компании в разрезе заказчиков за два предыдущих отчетных календарных периода (АВС-анализ, табл.2). Выявляется группа ключевых заказчиков (группы А и В), сопоставляется динамика их доли выручки в портфеле компании, объемов работ и инвестиций на рынке. Анализируются причины разницы темпов изменений (при наличии). Анализируется динамика А и В групп заказчиков, причины изменений, достаточность диверсификации портфеля выручки. Сохранение в клиентском портфеле объемов традиционных заказчиков – цель №1 программ развития любой компании (БЕ). Постоянный заказчик обеспечивает Вам предсказуемость загрузки и уверенность в завтрашнем дне, а Ваши затраты на поддержание его лояльности (обязательно создавайте программы лояльности) значительно ниже, чем на поиск и привлечение новых заказчиков, всегда помните об этом! Старайтесь опережать требования и ожидания Вашего традиционного заказчика. Но и преобладающая зависимость выручки компании только от одного заказчика (более 60–70%) очень критична и недопустима для бизнеса, хотя и встречается. При любой проблеме в отношениях с таким заказчиком, у бизнеса будет один реальный исход – смерть. Поэтому диверсификация клиентского портфеля – цель №2 любой компании (БЕ). Рекомендуемое оптимальное соотношение для диверсификации из практики – не менее трех крупных заказчиков с долями портфеля не менее 15–20% каждый. Стратегическая цель расширения и привлечения новых заказчиков, разумеется, должна быть всегда плотно связана с целью сохранения объемов продаж традиционным заказчикам.

2.3. Конкуренты

Приведенный в этом разделе оригинальный формат анализа конкурентов проще и достовернее инструментов, перечисленных выше. Аналогов применения инструмента в производственных компаниях РФ автор пока не встречал.

Аналогичный формат анализа компаний применяется в ежегодном рейтинге РБК 500 (сравнение 500 крупнейших компаний РФ, в формате всех со всеми) и платных версиях поисковиков СПАРК, Контур.Фокус, СБИС и пр. Правда в них перечни конкурентов формируются автоматизировано – по кодам деятельности, что на практике не совсем корректно, а минимальное количество показателей сопоставления не дает настолько полноценной оценки рынка и его динамики. Корректнее формировать перечни Ваших фактических конкурентов по их участию в Ваших реальных тендерах (исходя из принципов практической, а не теоретической конкуренции). Так создается и ежегодно актуализируется перечень основных конкурентов по каждому рынку ключевых продуктов (бизнес-единице). Затем, в период с апреля по сентябрь (в это время в сети Интернет становятся доступными свежие сведения Росстата и ФНС – в поисковых системах СБИС, Контур.Фокус, СПАРК и пр.) однократно собираются сведения выручки, прибыли и среднесписочной численности персонала, новостей по каждому конкуренту (запуск новых продуктов, мощностей, участие в VIP-проектах и пр.). Для примера, в таблицу (табл.3) отобрана только часть основных существующих конкурентов БКО, добавлена «Ваша условная компания» с вымышленными показателями. После расчетов и полного заполнения таблицы, проводится ее сортировка по столбцу выручки за предыдущий период (включая показатели Вашей условной компании) – так мы ежегодно определяем свою текущую рыночную позицию среди конкурентов. Это позволяет легко и достоверно формировать и оцифровывать цели формата «Войти в топ-5 производителей БКО по выручке» (например, в табл.3 она Вами уже достигнута). Но и это еще не все. Данный формат представления сведений позволяет достоверно выявлять тенденции, лидеров и аутсайдеров по нескольким критериям, например таким: – рынок БКО 2020 года сильно сократился (суммарно по выручке – на 12%, по прибыли – на 50%, это подтверждается сокращением в 2020 году инвестпрограмм заказчиков, числа и среднего чека ТКП) – причины: пандемия ковид-19, сокращение спроса на нефтепродукты (локдауны по все миру) и существенное падение цен на нефть, как следствие – сокращение инвестпрограмм заказчиков; более сильное падение прибыли рынка (в сравнении с выручкой) связано с усилением ценовой конкуренции за заказы на сокращающемся рынке 2020 года (в действительности, при оценке по реальному, полному перечню конкурентов, было выявлено, что рынок БКО в 2020г. «просел» по выручке и прибыли гораздо сильнее); – лидер рынка БКО 2020 года по выручке – Нефтеавтоматика; – лидеры рынка БКО 2020 года по динамике выручки («лучше рынка») – Ваша условная компания, НПП ОЗНА-Инжиниринг и АК ОЗНА (рост выручки, в условиях сокращения суммарной выручки всего рынка и у всех остальных конкурентов); – лидеры рынка БКО 2020 года по динамике прибыли – АК ОЗНА, НИЦ Инкомсистем и Корпорация Уралтехнострой (у остальных – сокращение прибыли); – лидеры рынка БКО 2020 года по производительности труда – НПП ГКС и Корпорация Уралтехнострой (их показатели в 1,5 раза выше среднего по рынку); – аутсайдеры рынка БКО 2020 года по динамике выручки («хуже рынка») – БАКС, Нефтегазинжиниринг, Сибнефтемаш, НПП ГКС и НПП ТЭК (темп падения выручки этих компаний заметно сильнее темпов сокращения суммарной выручки рынка); – производительность труда Вашей условной компании выше средней производительности труда рынка БКО 2020 года (Вы – эффективнее рынка в целом). По столбцу «Доля рынка» определяем АВС группы конкурентов (степень влияния групп конкурентов на рынок). Конкуренты групп А и В формируют основной рынок продавцов БКО РФ 2020 года (91% данного рынка по выручке). Про то, что с этими результатами делать дальше – в разделе 5.7 Особенности процесса Продажи (маркетинговая стратегия «Следование за лидером»). Этот инструмент тоже имеет некоторую погрешность сопоставления, но на порядок меньшую, чем любые другие. Каждая компания имеет свою индивидуальную структуру продуктового портфеля, сравниваемый нами ключевой продукт может быть у конкурента в менее или более значимой доле выручки, в сравнении с его долей в выручке Вашей компании. Но другого, более качественного и точного, метода оценки рынков на сегодня нет. И, с другой стороны, кто или что мешает Вам также нарастить у себя долю более успешного продукта конкурента? Для этого мы и выявляем наиболее успешные рыночные решения и практики. Многолетняя практика применения этого инструмента показала высокую достоверность и корректность управленческих решений на основе его показателей.

Глава 3. Организационная структура

Вести в бой массы все равно, что вести в бой немногих: дело в форме и названии. Сунь Цзы (трактат «Искусство войны») Путь даже в тысячу ли начинается с первого шага. Лао Цзы Реформы надо начинать с организационной структуры. Новая организационная структура должна быть простой, понятной и доступной всем работникам компании, с фокусом на доходные подразделения. Все, начиная от генерального директора, и до уборщицы должны понимать, кто в компании приносит доход, а кто только расходует средства. Наименования всех подразделений и работников необходимо максимально упростить и унифицировать, они все должны давать однозначное и безусловное понимание их функционала. Все производственные ИТ-инструменты (СЭД, сетевая структура папок, программы бухучета и пр.) должны использовать логику и маркеры организационной структуры – одно из обязательных условий будущей эффективности взаимодействия подразделений. Успешные российские и мировые практики [5, 6, 10, 16] уже показали эффективность и перспективы реорганизации бизнеса с выделением бизнес-единиц – самостоятельных хозяйствующих субъектов компании, включающих в себя полный комплекс трудовых и производственных ресурсов: подразделения продаж, проектирования, производства, программирования, пуско-наладки, унифицированных по структуре, процессам, наименованиям. Такие структуры (рис.2) позволяют просто, безболезненно и неограниченно наращивать или сокращать количество БЕ [7, 13, 15], в соответствии с жизненным циклом продукта; оперативно и эффективно встраивать новые бизнесы в уже действующие процессы и ИТ-инструменты компании. И определяют переход от централизованной организационной структуры к структуре распределённого самостоятельного управления единицами бизнеса (делегированию ответственности за результаты БЕ).

Рис.2 Вариант «идеальной» организационной структуры инжиниринговой компании Теоретически, разделение БЕ может быть основано на принципах специализации производства, географии рынка, видам продукта и пр. В основном же, все инжиниринговые компании выбирают принцип разделения БЕ по группам ключевых продуктов (сегментирование продуктового портфеля компании). Это позволяет более достоверно определить границы рынков БЕ, перечни заказчиков и конкурентов, провести ABC-анализ, выявить лидеров, свою позицию, оценить реальные денежные объемы рынков, их динамику, долю и степень активности компании на них. А также сфокусировать коммерческую активность БЕ, обеспечить сравнительную оценку показателей БЕ между собой и конкурентами, определить точки перспективного роста. Организационные преобразования включают в себя создание унифицированных по составу подразделений и функционалу БЕ – для каждого из целевых рынков продуктов. Разделение бизнеса на БЕ приводит к необходимости реорганизации и структуры блока управляющей компании (функционального директората) – руководителей, отвечающих за свой, один функциональный процесс БЕ (продажи, проектирование, производство, качество и пр.). Так происходит переход от линейно-функциональной организационной структуры к матричной. Функциональные руководители обеспечивают унифицированное управление процессами и инструментами управления, выравнивание показателей эффективности процесса, решение проблем и вопросов по своему процессу во всех БЕ. Концепт «идеальной» организационной структуры допускает большие вариации: административный блок может иметь подчинение генеральному директору прямое (как на рис.2), или через соответствующие блоки функционального директората; подразделения снабжения, качества, склады могут входить в структуры БЕ, или могут оставаться централизованными – в составе административного блока и пр. Все рассматривается и оценивается с точки зрения рациональности, удобства и управляемости на текущем этапе деятельности компании. Главное – сразу унифицировать структуры и наименования всех БЕ, это позволит создавать единые унифицированные правила работ, снимет будущие проблемы по унификации (сегодняшняя головная боль всех крупных холдингов РФ). Унификация наименований и процессов БЕ позволяет в будущем легко и быстро масштабировать любые причины успеха отдельной БЕ (процессы, технологии и пр.) сразу на все остальные БЕ. На этом этапе важно запланировать наличие трех обязательных производственных конфликтов:«маркетинг-продажи», «финансы-бухгалтерия» и «инновации-производство». Наличие и поддержание таких конфликтов – условие постоянного системного развития компании [1]. Надо отметить, что практика преобразования организационных структур всегда и везде сопровождается некоторым сопротивлением кадровых служб. Причины – существенный рост объемов работ по оформлению кадровых документов, аттестации новых рабочих мест (после переименований), результатам анкетирования персонала (выявление и организация решений основных проблем и просьб персонала). Однако реорганизацию важно продолжать уверено, непрерывно и последовательно, так как любая остановка и попытка ее отсрочки или переноса сразу воспринимается консервативной частью коллектива, как слабость позиции руководства и рост вероятности отката к ранее действующим кадровым решениям, ведет к саботажу и дискредитации последующих шагов реорганизации. Наилучшее решение – единоразовый переход от действующей организационной структуры к новой. Однако, в практике автора, решительности на это пока не нашлось ни у кого. Ошибками всех компаний были переходы этапные, постепенные – по принципу «отрезать собаке хвост не сразу целиком, а по частям, потому что собаку жалко». Организационные преобразования все компании обычно проводили два-три года, осторожно, этапами, волнами, с кадровыми решениями «по ситуации». При этом в коллективе «витала» неопределенность конечного формата реформ, они менялись часто и разнонаправлено, работы у кадровиков было больше. Потом все обычно приходило в ожидаемый конечный вид (обычно предлагаемый автором до реформ), и не стоило тех потерь, которыми они сопровождались (времени, кадров, трудозатрат). На данном этапе много конфликтов по сопротивлению изменению или сокращению нелогичных наименований подразделений, работников, разделению или слиянию подразделений. Прежние наименования подразделений порой упорно и много лет добивались этими руководителями, часто становились для них имиджевым индикатором их статуса в компании. Примеры из практики. В одной из компаний был департамент перспективного развития и проектно-сметной документации. Функционал первой части наименования 100% фикция – это было подразделение разработчиков ПСД. Функционал директора по развитию (анализы внутренней и внешней среды, организация защиты и мониторинга стратегии и программ развития, улучшения бизнес-процессов, внедрения ИТ-продуктов и пр.) выполнялся другим руководителем. Однако руководитель этого подразделения постоянно аргументировал часть своих обращений и просьб к высшему руководству именно наличием в наименовании департамента функционала «перспективное развитие» (разумеется, совершенно необоснованно и нелогично). Пример другой компании – подразделение «коммерческий отдел». Логично было предположить, что его функционал – коммерция, а значит продажи. Но нет, отдел занимался исключительно снабжением. Руководитель коммерческого отдела настаивал на существовании «особых» функций отдела, которые шире функционала закупок, но при обследовании подтверждений этому не выявлено. Еще в одной компании единственный инженер по маркетингу занимался конкурсами детских рисунков, организацией, проведением и фото- видеосъемками корпоративных праздников и пр. В другой компании инженер по маркетингу (также существующий в одном лице) занимался исключительно информационным сопровождением официального сайта компании. Такие дикие несоответствия функционалов и наименований подразделений и работников неизбежно влекут за собой некорректное понимание этого функционала всем персоналом, надуманные аргументы, невыполнение, ограниченное или некачественное выполнение функций, их постепенную полную деградацию в компании. Попутно радикально реформируется структура подразделения продаж. У большинства успешных конкурентов продажами занимаются руководители проектов (ГИП) и топы. Это позволяет поддерживать большую численность продавцов [11], использовать их высокие технические компетенции, расширить границы зоны продаж – от идеи инвестпроекта и тендера, до продаж «в поле», позволяет полностью унифицировать функционал продаж и сфокусировать коммерческую активность бизнес-единиц на ключевых группах продуктов и рынках. Автор пока имеет практику внедрения подобной организационной структуры пока только в компаниях с проектным управлением, однако не видит ограничений для ее более широкого применения. Вероятно, оно будет успешным, в холдингах любого профиля, на промышленных предприятиях с серийным выпуском продукции и пр. Главные ее качества – простота и унифицированность управления, возможность неограниченного масштабирования бизнеса, фокус на целевых рынках.

Глава 4. Планы и цели

Тот, кто не смотрит вперед, оказывается позади. Герберт Джордж Уэллс Любая деятельность должна планироваться, это условие повторяемости успеха и возможности улучшений (PDCA-цикл), стабильной загрузки ресурсов. Практика показала наиболее удобный и достаточный формат планирования – пятилетняя единая стратегия развития компании в комплексе с ежегодными программами развития для каждой БЕ. Они позволяют фокусироваться на каждом ключевом рынке БЕ, и в тоже время иметь возможность балансировки плановыми показателями БЕ в целом по компании, определять БЕ-«локомотивы» и БЕ-«аутсайдеров», точки их роста и проблемы. А также определять планы развития БЕ и компании, обеспечить неразрывную цикличную связь стратегии и программ развития. Данный комплект инструментов полностью соответствует требованиям любого из стандартов систем менеджмента (ISO 9001, Интергазсерт и пр.). Все планы и цели бизнес-единиц и компании должны формироваться на основе фактов предыдущих отчетных периодов, реальных свидетельств динамики рынка, наличия драйверов, новых успешных практик конкурентов, ожиданий собственников, оценки необходимости дополнительных инвестиций в рекламу и ресурсы, их доступности, с учетом существующих и будущих рисков. Планы и цели компании обязательно должны включать стабильный ежегодный прирост по выручке не ниже 3-5%, с учетом существующей инфляции. Компания, которая не растет – либо стагнирует, находясь на плато своего жизненного цикла, либо уже на нисходящей кривой [1]. Ее ресурсы не развиваются и не улучшаются, процессы бюрократизируются, сроки их исполнения растут. Обычно это сразу и хорошо чувствуют все Ваши партнеры (заказчики, поставщики, конкуренты, персонал). Всё достаточно просто: нет роста – нет развития и инвестиций – ничего не меняется (ССЧ, цели, зарплата, кадровый лифт, условия труда, оборудование и пр.) – умирает инициатива, падает эффективность, растёт бюрократия, растут требования к мелочным процедурам, формируются уныние и депрессия, начинается поиск новых эмоций и точек роста на стороне активным персоналом. Надо отметить, что подавляющее большинство компаний (бизнес-единиц) первичные планы выручки и прибыли начинают формировать от своей точки безубыточности (окупаемости), а не потенциала рынка. С одной стороны, это как будто логично – на начальном этапе сразу определяется первичный минимальный корректный баланс расходов и доходов компании (бизнес-единицы), обеспечивающий 100% покрытие текущего ФОТ и гарантированную минимальную прибыль собственнику (бюджет выживания). Но, гораздо более успешными и прорывными стали практики, сразу основанные на амбициозных планах по использованию всего потенциала рынков, на возможности и планах увеличения своей доли рынка, за счет роста рынка и/или сокращения долей конкурентов. На первых этапах внедрения планирования не гонитесь за количеством плановых финансовых показателей. Абсолютно для любой компании в любой отрасли главными целевыми финансовыми показателями всегда являются выручка, прибыль (для коммерсантов – маржинальная, для компании в целом – операционная или чистая), производительность труда (выручка/ССЧ), при возможности сопоставимой оценки (например, при серийном производстве) – физические объемы производства. На начальном этапе этого более, чем достаточно. Планы и цели должны иметь инструменты достоверного мониторинга выбранных показателей, иначе смысл планирования исчезает полностью. Большинство компаний РФ применяют этот комплект плановых показателей уже десятилетия. В РФ существует уже много компаний, которые имеют пакет плановых финансовых показателей более десятка, со связанными системами KPI и материальной мотивации топ-менеджмента (по зарубежным практикам и методикам). Но автор пока не видел свидетельств образования из этого реальных конкурентных преимуществ, скорее наоборот – происходит, своего рода, «расфокусировка» и «замыливание» главных целей руководителей. Но, что удивляет значительно больше, – в РФ и сейчас есть действующие компании совсем без систем планирования и мониторинга. Декомпозиция планов и целей компании и БЕ должна выполнятся не менее, чем до уровня руководителей функциональных подразделений бизнес-единиц. Они должны уметь и ежегодно выполнять декомпозицию и формировать планы и цели своих подразделений по SMART-принципам. Ежегодно должна проводиться план-фактная оценка достижения планов и целей. Для обучения этому будет достаточно одного тренинга по целеполаганию, лучше, если не в первый год планирования – чтобы тренинг успел стать реальной потребностью в знаниях у руководителей подразделений («Давай наставления только тому, кто ищет знаний, обнаружив свое невежество». Конфуций).4.1. Программы развития

Каждая БЕ имеет свою ежегодную программу развития, со следующей структурой: – план (выручка, маржинальная прибыль, производительность труда) и цели развития (выход на новый рынок, внедрение новых продуктов, улучшение традиционных продуктов, приобретение новых компетенций, увеличение глубины переработки и пр.); – перечень ключевых продуктов (для фокусирования коммерческой активности); – результаты прошлого отчетного периода (выручка, прибыль, производительность труда, ССЧ персонала, ФОТ, доля рынка и пр., выводы об эффективности БЕ); – анализ и тенденции рынка будущего периода (обоснование планов): анализ активности и результативности ТКП (количество, суммы, оценка динамики рынка), анализ конкурентов (перечень, позиционирование по выручке, оценка динамики рынка), заказчиков (перечень, инвестпрограммы, оценка динамики рынка); – перечень мероприятий по достижению плана (кадры, ФОТ, обучение, активности); – программа тех перевооружения (что надо улучшить, докупить, достроить для достижения новых плановых показателей – сроки, бюджеты, ответственные). Руководители БЕ ежегодно выполняют разработку программ развития, исходя из текущей оценки рынка, производственных и трудовых ресурсов, результатов прошлых периодов, целей стратегии, обеспечения ФОТ имеющегося персонала БЕ, с подтверждением источников применяемых сведений, их достоверности, обоснованием методов, выбранных для достижения установленных целей. Коллегиальный орган управления, перед которым руководители БЕ защищают программы развития и который ведет ежеквартальный мониторинг их исполнения – стратегический комитет (состав: собственники, руководители БЕ и функциональный директорат). Для ежеквартального мониторинга показателей программы развития в первое время обычно используются отчетные сведения бухгалтерского учета 1С (управленческие решения должны основываться на фактах). Вследствие этого, дата мониторинга результатов будет значительно отставать от отчетного периода от 20 (по квартальному отчету) до 30-60 дней (по годовому отчету). Сократить отставание сроков до одного-двух рабочих дней позволяет внедрение в компании полноценного управленческого учета. Важно сразу определить единый формат программ развития БЕ и последовательно приучать руководителей БЕ к дисциплине его ежегодной реализации. В практике встречались случаи ухода от единой структуры, формирования структур программ развития «кто во что горазд», использования в программах, в качестве аргументов, надуманных свидетельств, необоснованных предположений, инициативные попытки руководителей БЕ исключить важные или добавить совершенно ненужные разделы, не информативные для стратегического комитета и пр. Это не создавало преимуществ компании, приводило к «замыливанию» основных свидетельств, принятию некорректных управленческих решений, в итоге – к снижению показателей деятельности.4.2. Стратегия развития

Единая пятилетняя стратегия развития включает в себя планы и прогнозы развития всех БЕ, других подразделений компании, функциональные политики, ABC-анализ выручки компании, продуктов, SWOT-анализ, карту рисков. Стратегия ежегодно актуализируется и согласовывается стратегическим комитетом. Для актуализации стратегии используются материалы утвержденных программ развития. Ошибку совершают руководители, сразу активно и широко применяя теоретические методики формирования стратегических целей, создавая избыточно сложный для разработки и понимания документ. Первые стратегии должны быть простыми, их действительно необходимая рабочая часть должна включать 5–10 страниц следующих сведений: – обобщенную грубую тезисную оценку рынка компании (растет, падает, темп динамики), заказчиков (динамика инвестпрограмм, АВС оценка структуры выручки, прогноз), конкурентов (динамика рынка, лидеры, лучшие практики); – финансовые цели (выручка, прибыль, производительность труда) – факт за несколько лет и план на пять лет; требуются для понимания их волатильности, корреляции – желательно графическое представление показателей; – структурирование фактической, плановой и прогнозной выручки компании по бизнес-единицам; требуется для понимания фокусов развития БЕ; – стратегические цели, сформированные из SWOT-анализа, с применением методики сбалансированных показателей; – политики: финансовая, кадровая, производственная, маркетинговая, по качеству – требуются для внутренних ограничений общего направления и фокуса усилий, для начала можно тезисно, очень кратко. Избыточная сложность методов разработки и формата стратегии в начале ее применения не способствует ни ее пониманию, ни эффективности управления компанией. Многочисленные «книжные» инструменты разработки стратегий я рекомендую рассматривать к применению позже, через три-пять лет, равномерно, без фанатизма, наращивая уровень их применения, постоянно оценивая их эффективную необходимость. Главная цель первых лет применения – сделать программы и стратегию развития для менеджмента компании абсолютно понятным и привычным инструментом управления и мониторинга. Цели стратегии развития компании и программ развития бизнес-единиц после декомпозиции необходимо довести до каждого руководителя подразделения и работника компании. И сделать это системным ежегодным обязательным решением – вместе с ежеквартальным информированием персонала об их достижении. Реализовать это лучше всего по требованиям стандарта ISO 9001 – так достигается решение потребности и одновременное наличие формальных свидетельств для аудитов (например, в формате ежеквартального проведения «дня качества» в подразделениях). При разработке программ и стратегии развития компании руководители руководствуются SMART принципами. Кроме того, цели должны быть немного (или много – по решению собственников) амбициозными. Именно амбициозность мотивирует менеджмент и коллектив бизнес-единиц на активное преодоление «себя сегодняшнего», стимулирует искать новые возможности, развиваться, принимать новые личные риски, ради достижения установленных целей («Чем легче достижима цель, тем слабее стремление к ней». Плиний Младший). Такое планирование фокусирует топ-менеджмент на сбалансированном развитии всего комплекса показателей компании. Мотивирует принимать управленческие решения основываясь на свидетельствах, широко и успешно вовлекая в систему менеджмента весь персонал компании.4.3. Мотивация персонала

Книги по менеджменту утверждают, что одна из задач менеджера, это мотивировать людей. Они неправы. Не нанимайте людей, которых нужно мотивировать, людей, чьи установки Вам предстоит изменить. Профессия менеджера – не социальная работа. Люди, которых вы нанимаете, должны уже быть мотивированы. Ваша задача – не лишить их этой мотивации. Ицхак Кальдерон Адизес Вознаграждение за заслуги порождает несогласие и раздоры. Уильям Эдвардс Деминг В этой главе читатель мог ожидать рассмотрения автором связи показателей планирования с системой материальной мотивации персонала. Но, по мнению автора, этому инструменту уделяют гораздо более избыточное внимание, чем он к себе того требует. Правило Парето гласит – лишь 20% деятельности приносят Вам 80% результата, и система мотивации точно не входит в эти рассматриваемые 20% деятельности. Уверенность в этом основана на опыте работ автора в компаниях с самыми разными системами мотивации: фиксированной заработной платой, квартальной мотивацией персонала по результатам деятельности компании, бонусами и KPI топ-менеджмента, с % за объемы продаж, за успешность реализации проектов и пр. Реальный успех компаний (там где он был, и в тот период, в который он был) ни разу не был прямым или косвенным следствием ни одной из этих систем материальной мотивации. В результате автор остался убежденным сторонником двух простых и самых эффективных вариантов материальной мотивации: фиксированной оплаты труда (не ниже рыночного уровня, а лучше, если немного выше) или квартальной дополнительной мотивации всего персонала по результатам деятельности компании в целом. О проверенной эффективности второго варианта мотивации, в том числе и в России, сообщает и основатель корпорации и председатель совета директоров Haier Group Чжан Жуйминь [18]. Каждый работник получает премию – свою фиксированную долю из премиального фонда. Который ежеквартально формируется исходя из квартальных результатов деятельности компании – его размер определяет фактическая выручка и прибыль. Со слов руководителя Haier, такая мотивация настолько эффективна, что, бывало, даже уборщица спрашивала руководителей: «ребята, а чем я могу еще помочь Вам, чтобы достичь нам новых высот?». Стабильный и предсказуемый уровень оплаты труда при видимых реальных организационных улучшениях – всегда самый лучший мотивационный фактор развития персонала. Бонусы и % с продаж, мотивация за достижение KPI не дают персоналу спокойствия и уверенности, «веры в завтра», гордости за компанию и свое место в ней, поощряют скрытность и индивидуализм, а не работу в команде, провоцируют на необоснованное принятие опасных рисков, неправильный выбор средств достижения целей (всегда «цель оправдывает средства»), ведут к внутренним конфликтам, корыстным поступкам и отношениям, создают обиды у не участвующего персонала, портят людей, снижают качество результатов деятельности (работники могут начать «гнать вал»). Особые проблемы для развития компании создают самые традиционные и самые распространенные системы мотивации – за стаж работ: материальные (надбавки к зарплатам, тринадцатая зарплата и пр.) и нематериальные (социальные льготы по стажу и пр.). В отсутствии других систем мотивации, мотивация только за стаж способствует активному и стойкому сопротивлению работника любым изменениям в компании. Ведь он может вдруг и сразу потерять всё, что с трудом копил долгие предыдущие годы. Мотивация за стаж способствует стойкой приверженности сохранению прежнего порядка, отказу от любых рисков и изменений, сопротивлению им. Девиз такой мотивации – «не высовывайся», «терпи», «не гони волну», «сиди ровно», «тебе больше всех надо?» и пр. Конечно, программы лояльности персонала в компании должны быть (важно «привязать» к себе квалифицированные опытные кадры), но они никак не должны подменять собой главную мотивацию работ – на результат деятельности. Пропорции и фокус систем мотиваций надо очень аккуратно выверять. Тема мотивации персонала и на форумах обычно очень спорная, ее влияние на результаты совершенно неочевидное, поэтому необходимость и выбор формата систем мотивации автор оставляет полностью на усмотрение читателя.Глава 5. Продажи

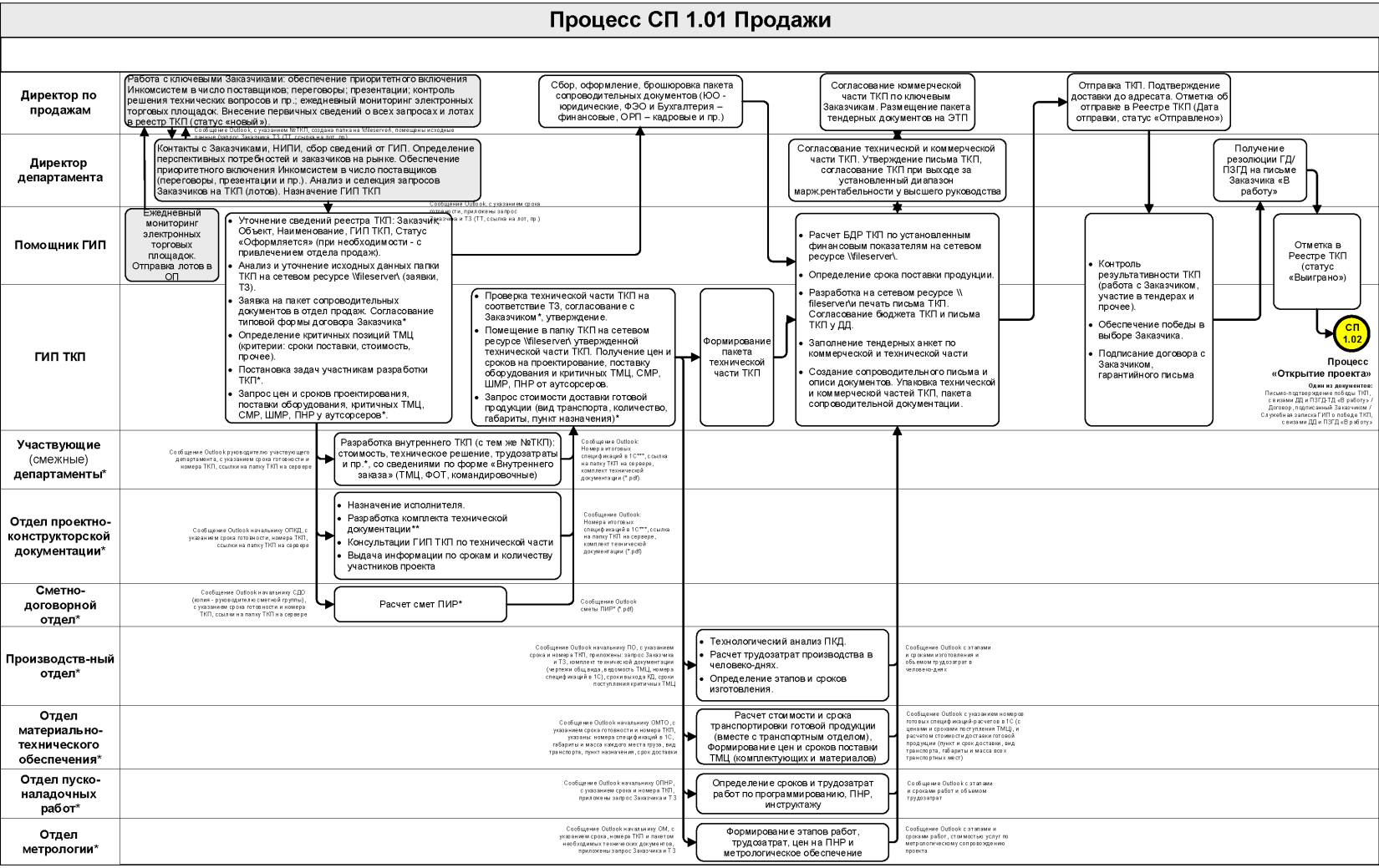

Все ограничения существуют только в наших головах, в реальности – никаких границ нет. Ицхак Кальдерон Адизес Наиболее важной частью реформ является реформа процесса «Продажи». Даже если у Вас лучший на рынке комплекс производственных и трудовых ресурсов, сильная система менеджмента, но слабая служба продаж – рынок Вас «съест», вопрос только времени. Верно и обратное: сильная коммерческая служба может временно «вытащить» из аутсайдеров предприятие даже с самыми низкими компетенциями и уровнем ресурсов. Мы внедряем системное решение, при котором руководители должны быть полностью уверенными – расти можно не только на растущем, но и на падающем рынке. Область требований стандарта ISO 9001 пока не включает в себя управление продажами продукции. В тоже время именно процессный подход, выбор правильных показателей и инструмента мониторинга, позволили создать простое, оригинальное и эффективное бизнес-решение. На этапе «Продажи» компания на конкурентной основе обеспечивает соответствие компании (ресурсы, разрешения, лицензии) и будущей продукции (техническое решение, сроки поставки, цена) установленным требованиям заказчика и законодательства. Создает доходную базу для выполнения основных показателей деятельности – выручки, прибыли, загрузки оборудования и персонала. При низкой эффективности исполнения процесса «Продажи», обеспечить эффективность всех последующих основных и вспомогательных процессов компании будет невозможно. Практика показывает, что от 80% до 90% ТКП всех инжиниринговых компаний «уходят в корзину», проигрываются [17]. Это нормально и обусловлено в основном двумя факторами: высокой конкуренцией на рынке промышленной продукции и силой коммерческой службы компании. Новые изготовители на рынке возникали и будут возникать до тех пор, пока на соответствующую продукцию будет сохраняться спрос. Конкурентная борьба идет за каждый заказ рынка. Определяющим фактором выбора победителя становится наличие у компании и продукции конкурентных преимуществ. Преимущества не образуются сами по себе, их создают – изучая конкурентов, рынок, выявляя их, разрабатывая и реализуя планы, перенимая чужие успешные практики и решения. Наличие и развитие конкурентных преимуществ (лучшее знание рынка, оригинальные технические решения и методы продаж, лучшие цены закупок ТМЦ, низкие косвенные затраты, стабильный уровень качества, более компетентные и эффективные ресурсы, умелое управление ими, и даже «быть в нужное время в нужном месте» и пр.) – один из главных показателей силы коммерческой службы компании. Силой коммерческой службы можно и нужно активно и эффективно управлять – в этом помогают стандарт ISO 9001 и его требования широкого применения цикла PDCA. Современная коммерческая служба промышленного предприятия должна обладать следующим набором компетенций, функций и инструментов: – знание рынка: достоверные показатели и динамика, тенденции, драйверы, заказчики, конкуренты и пр.; – цели и планы развития предприятия: определение и мониторинг достижения (продукция, технологии, компетенции, инвестиции и пр.); – коммерческая активность – поддержание установленного уровня (количество и сумма) выставляемых предприятием ТКП; – коммерческая результативность – поддержание доли победных ТКП, в отношении к количеству выставленных ТКП. Знания и цели – условия обеспечения необходимых уровней активности и результативности. Процесс получения и применения знаний о рынке рассмотрен подробнее в главе 2, такой анализ должен быть ежегодной периодической процедурой в рамках актуализации стратегий и программ развития.5.1. Создание процесса Продажи

Цель разработки и внедрения процесса «Продажи» – необходимость: – выравнивания показателей продаж, перспективной загрузки ресурсов компании (производственных, трудовых, финансовых), фактических показателей деятельности (выручки, прибыли, производительности труда); – единообразного понимания функционала, зон ответственности, показателей и определений участниками процесса, применения единых унифицированных форматов документов (устранение производственных конфликтов и потерь); – включения новых оригинальных инструментов управления процессом (спецификация ТМЦ, форма расчета ТКП, реестр ТКП) в процедуры процесса; – создания основы для дальнейших улучшений (показателей, инструментов, процедур). В ходе реорганизации продаж: – создается единый унифицированный формат спецификации ТМЦ; – создается инструмент «реестр ТКП»; – создается инструмент «автоматизированная форма расчета ТКП»; – разрабатываются и внедряются бизнес-процесс СМК «Продажи» и Положение СМК «Продажи». С целью уменьшения вариативности исполнения, проводится опрос участников процесса Продажи о действующем маршруте продукта «КАК ЕСТЬ» и на его основе разрабатывается единый унифицированный вариант процесса «Продажи» – «КАК НАДО». Тестируются новые инструменты процесса. Разрабатываются и внедряются графическое описание, карта процесса, положение СМК «Продажи». Устанавливаются показатели, периодичность и формат мониторинга результативности процесса. Проводятся тренинги ГИП и руководителей БЕ по продажам, рассылки информационных материалов участникам процесса о финансовых и маркетинговых определениях и методиках (для самостоятельного изучения и использования). Внедренный процесс передается в управление владельцу – директору по продажам, вместе с ответственностью за оценку результативности процесса, корректирующие мероприятия, периодические улучшения.5.2. Унификация спецификации ТМЦ

Формат спецификаций ТМЦ в компаниях обычно всегда разный, у каждого подразделения разработчиков – свой, частично выполненный по требованиям ГОСТ, частично – по сложившимся традициям. При обследовании часто попадались и разные форматы спецификаций ТМЦ от разных разработчиков одного подразделения. Важно полностью исключить вариативность форм, разработать и внедрить единый унифицированный формат спецификации ТМЦ для всей компании. Он позволит применять единую унифицированную форму расчета ТКП компании, полностью автоматизировать весь последующий процесс закупок (при победе ТКП и реализации договора), исключить ошибки, дублирование ввода сведений, улучшать формы спецификации ТМЦ и расчета ТКП, масштабируя улучшения сразу на все подразделения компании. Из опыта, рекомендую любые автоматизированные решения первоначально создавать простыми и интуитивными – такой формат сразу создает конкурентное преимущество компании, понимание участников, повышает скорость работ, исключает ошибки, риски и непроизводительные потери времени по пользованию инструкциями, техподдержке инструмента. А дальнейшие улучшения инструмента проводить по факту привыкания к его использованию, с согласия всех участников. В практике автора было одно уникальное решение – единая унифицированная, но чрезвычайно избыточно сложная форма спецификации ТМЦ в 1С. В ней штатные программисты 1С одной из компаний, не имея опыта и практики таких решений, попытались учесть все возможные перспективные потребности управления сведениями (версии, валюты и пр.). При этом сам переход от разных форматов разных подразделений-разработчиков (их было четыре) – к одному унифицированному формату был успешно выполнен. Создали ли они при этом для своей компании конкурентное преимущество? Конечно, нет: – возросла степень влияния на итог любой ошибки заполнения, форматирования или изменений спецификации (версий), выросла и вероятность ошибок (риск ошибок выполнения избыточно сложных правил); – любая продолжительная пауза участников в работе со спецификацией (отпуск, больничный, командировка, отгул) всегда приводит к необходимости повторного изучения огромного объема правил работ (потери рабочего времени); – техническая поддержка и улучшения инструмента 1С стали возможны только при участии автора решения (все правила программного решения знает он один), как руководство надеется поддерживать инструмент после увольнения автора решения – осталось для меня загадкой. Так образуется критическая зависимость бизнес-решений и всей компании от отдельных рядовых работников (создаются «монстры», диктующие руководству свои условия продолжения сотрудничества с ними), а бизнес-решения становятся несистемными. Избыточное усложнение бизнес-решений, попытка сразу и прямо сейчас учесть все возможные и невозможные версии, показатели, инструменты – одна из распространенных критических типовых ошибок реформ компаний, перешагнувших этап развития «Расцвет». Помните, что конкуренты, порой используя для этого простой MS Excel, могут кратно превзойти Вас по скорости готовности и запуска ПО в работу, трудозатратам на его техподдержку, скорости расчетов, и результатам, при их сопоставимом, разумном и вполне достаточном качестве.5.3. Реестр ТКП

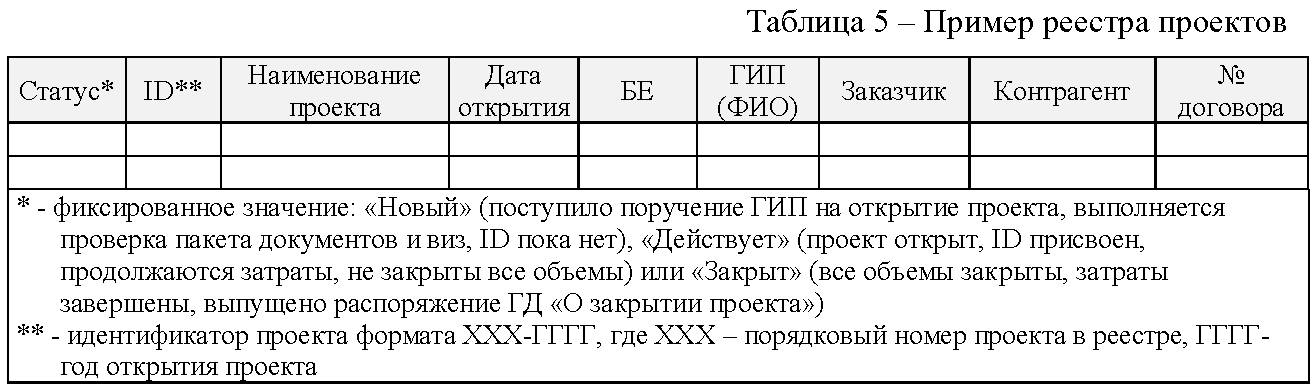

Главный инструмент процесса «Продажи» – единый централизованный реестр ТКП (табл.4). Он позволяет вести статистический учет и идентификацию всех ТКП компании, контролировать уровни активности и результативности компании и БЕ, управлять процессом. Опыт автора и анализ источников по данной тематике [2, 3, 4, 9, 12] показал отсутствие применения инструментов-аналогов статистического управления процессом «Продажи» на промышленных предприятиях РФ. И это удивительно: его внедрение значительно упрощает и ускоряет управление ТКП руководителям и рядовым исполнителям коммерческой службы, очень быстро доводя успешность его внедрения до 100%.

Есть практика создания реестра ТКП в разных программных средах (MS Excel, html, 1С.ДО). Наиболее важными условиями внедрения являются формат-минимум реестра ТКП (табл.4) и организация возможности одновременного доступа к нему разных групп пользователей. Работники (ГИП-продавцы) самостоятельно ведут свои записи в реестре ТКП, под контролем непосредственного руководителя – ввод сведений ТКП, онлайн мониторинг и обновление статусов ТКП и пр. Если программная среда позволяет – лучше сразу реализовать статистический автоматический ежеквартальный отчет активности и результативности (срез по коммерции). Это исключит возможное влияние человеческого фактора на показатели и их динамику, обеспечит гарантию достоверности и сопоставимости сведений отчетов, позволит принимать более корректные управленческие решения, а также позволит руководителям БЕ вести мониторинг показателей и управление коммерческой деятельностью БЕ онлайн.

5.4. Автоматизированная форма расчета ТКП

В подавляющем большинстве промышленных предприятий расчет ТКП до сих пор ведут с применением традиционных коэффициентов, обычно к сумме прямых затрат. Такой способ расчета ТКП не позволяет проводить впоследствии достоверный план-фактный анализ метода расчета (нет сопоставимых статей расходов и доходов), не дает понимания границ «тонкой игры» ценами на тендере. А значит в перспективе нет возможности и управления статьями расходов, оценки их эффективности, выявления проблемных мест производственных процессов, улучшения инструментов планирования и контроля исполнения (ценообразования).

Рис.3 Вариант интерфейса автоматизированной формы расчета ТКП Очень высокую эффективность применения показывает автоматизированная форма расчета ТКП (рис.3). За основу новой формы расчета ТКП первоначально берется действующая в компании модель финансовой оценки фактической доходности проектов (договоров), с дальнейшим постоянным улучшением обоих инструментов на основе PDCA-цикла. Чаще форму расчета ТКП создают в MS Excel. Это позволяет использовать весь мощный потенциал управления базами данных, формул и макросов, широко применять высокоскоростной, точный и автономный инструмент расчета ТКП, порой – прямо в ходе торгов. Форма расчета ТКП содержит следующие обязательные разделы: – идентификатор ТКП (ID и краткое наименование ТКП – из реестра ТКП); – утвержденные финансовые показатели компании («вшиты» в форму % – ТЗР, ОПР, КЗ, средняя з/п производственного персонала и пр.); – исходные сведения ТКП (вводятся ГИП – объем трудозатрат, количество участников проекта, командировок, цены билетов, гостиниц, стоимость аутсорсеров, доставки готовой продукции, банковские услуги и пр.); – расчет стоимости ТМЦ (калькуляция спецификации ТМЦ); – расчет ФОТ, расходов на командировки и аутсорсеров; – расчет экономики ТКП (расчет цены ТКП, показателей прибыли – маржинальной, операционной, чистой и пр.). Форма расчета ТКП должна включать возможность быстрого (по «клику мыши») пересчета ТКП по новым установленным уровням показателей: цены, маржинальной рентабельности и пр., с пересчетом всех экономических показателей ТКП. При победе ТКП и открытии проекта, срок поставки готового изделия из ТКП становится суммарным сроком проекта, а показатели формы расчета ТКП – плановым БДР проекта (заводятся ГИП в 1С, служат базой для план-фактного анализа эффективности проекта и совершенствования формы расчета ТКП). Дата начала работ в графике проекта обычно определяется правилами Заказчика (чаще всего – это дата извещения о победе в тендере). ГИП преобразовывает трудозатраты функциональных подразделений из формы расчета ТКП в календарные этапы графика проекта (проектирование, закупки, производство, доставка, ШМР, ПНР), с учетом выходных и праздничных дней, командировок. Определяет взаимосвязь и последовательность этапов, ответственных лиц, даты и формат свидетельств завершения каждого из этапов (дата утверждения ПСД, или дата передача готового изделия на склад готовой продукции и т.д.). Так из формы расчета ТКП и самого ТКП полностью формируются первичные версии БДР и календарного плана проекта (базовый график первого уровня). По факту заключения договора с заказчиком и в процессе реализации проекта они могут и будут изменяться, и неоднократно. Формат и сроки таких изменений устанавливаются в разделе НД ИСМ «Управления изменениями проекта». Улучшения финансовой модели и формы расчета ТКП ведутся директором по продажам, с привлечением финансовой службы, на основе план-фактного и конкурентного анализа БДР ТКП.

5.5. Как это работает

Ежегодно собственники устанавливают планы бизнес-единиц по выручке, маржинальной прибыли и производительности труда. Зная план по выручке, статистический уровень побед ТКП (результативность) и величину «среднего чека ТКП» бизнес-единицы, с достаточной степенью достоверности можно рассчитать требуемый уровень ее коммерческой активности – какое количество и на какую сумму надо ежеквартально выставить ТКП, при условии поддержания существующего уровня результативности и «среднего чека ТКП». Теоретически можно выровнять победы ТКП, а значит и загрузку производственного персонала и оборудования, по всему году (фактор сезонности за несколько лет применения инструмента не выявлен). На практике, конечно, все не так идеально: все проекты разные, имеют разные бюджеты (от 10 млн.руб. до 2 млрд.руб.), сроки исполнения (от одного месяца до нескольких лет), разных заказчиков (разные сроки исполнения бюджетов, сезонные условия доставки). Погрешность или диапазон амплитуд выравнивания будет присутствовать в любом случае, но задача сделать их предсказуемыми и ожидаемыми – вполне достижимая.

Рис.4 Форма квартального отчета «Активность&Результативность ТКП» (1 лист формата А4) Ежеквартально, на постоянной основе, выполняется автоматизированная выгрузка текущих сведений реестра ТКП и их анализ (сопоставление периодов, выявление тенденций и причин). Контролируются три основных показателя оценки процесса «Продажи» (рис.4) – за отчетный квартал и нарастающим итогом с начала года: – коммерческая активность (количество выставленных ТКП БЕ с начала отчетного периода, сравнение с планом и аналогичным периодом предыдущего года); – коммерческая результативность (количество ТКП БЕ со статусом «победило» в отношении к показателю коммерческой активности за отчетный период); – средний чек ТКП (сумма стоимости всех выставленных ТКП БЕ в отношении к их количеству за отчетный период). Обсуждение, оценка показателей и выбор корректирующих и предупреждающих мероприятий проводится ежеквартально, на стратегическом комитете (собственники, руководители БЕ, функциональный директорат). Далее приведены примеры динамики показателей и возможных корректирующих мероприятий.

5.6. Корректирующие и предупреждающие мероприятия