Проект Платежные карты Бизнес-энциклопедия

Вступительное слово

Важнейшая социально-политическая задача, которую решает сегодня банковская система России, — повышение доступности финансовых услуг для граждан страны. Банковская активность, связанная с «движением в регионы», внедрением карточных продуктов, расширением дистанционного банкинга, позволяет выправить положение и повысить доступность банковских услуг. Широкое использование банковских карт позволяет кредитным организациям не только расширить бизнес, но и начать предоставление финансовых услуг тем слоям населения, которые ранее не пользовались услугами банков. При этом точками оказания платежных и иных банковских услуг становятся почтовые отделения и точки розничной торговли, в том числе продуктовые магазины, аптеки, розничные торговцы, а также автозаправочные станции. Для малообеспеченных слоев населения применение карточных продуктов может оказаться удобным и эффективным механизмом доступа к финансовым услугам. Для многих малообеспеченных клиентов это может впервые открыть доступ к легальным финансовым услугам, поскольку легальные услуги обычно гораздо безопаснее и дешевле, чем «теневые» (серые) альтернативы. Ближайшее десятилетие станет проверкой на зрелость российской финансовой системы. В эпоху глобализации и снятия трансграничных барьеров перед участниками денежного рынка и рынка капиталов — коммерческими и инвестиционными банками, биржами, управляющими компаниями и инфраструктурными организациями — встает непростая задача адаптации и сохранения конкурентоспособности. В этой «гонке технологий» национальный финансовый рынок и органы регулирования находятся в роли догоняющих. Экономические проблемы, связанные со скудостью ресурсной базы, тесно переплетаются с неразвитостью законодательства, правовой неопределенностью, а подчас и прямыми нормативными запретами. Следует помнить, что быстрое и устойчивое развитие экономики страны зависит не только от внедрения новых, более эффективных производственных и финансовых технологий, но и от готовности и способности населения воспринимать и использовать такие технологии. Таким образом, необходимо постоянно заботиться о повышении финансовой грамотности граждан России. Эффективность участия населения в современной экономике напрямую зависит от понимания того, каким образом с выгодой для себя можно использовать новые финансовые продукты, и это сделать невозможно без базовых знаний и навыков. Наряду с банковскими клиентами, так же необходимо повышать знания отечественных экономистов и юристов, рыночных профессионалов, которые не всегда в достаточной мере знакомы с современными финансовыми инструментами, их технологическими и правовыми особенностями. Такие знания и зарубежный опыт распространяются, к сожалению, чрезвычайно медленно. В результате недостаток информации и исследовательской работы приводит к торможению законотворческого процесса и крайне медленному внедрению финансовых инноваций, к появлению не до конца продуманных и малопонятных для западных партнеров нормативных документов. С учетом сказанного всяческой поддержки заслуживают инициативы, направленные на расширение наших знаний о новых финансовых технологиях — кредитных картах, электронных деньгах, мобильном банкинге и т. п. Вместе мы должны сделать все возможное, чтобы этот инструментарий с полной силой начал работать во благо отечественного финансового рынка и экономики России.Депутат Государственной Думы, ЧленНационального банковского совета,Президент Ассоциации региональных банков РоссииА. Г. Аксаков

Предисловие

Бизнес-энциклопедия «Платежные карты» ориентирована на специалистов, работающих с пластиковыми картами в различных сферах бизнеса — сотрудников карточных подразделений банков, процессинговых центров, компаний-производителей карточек и карточного оборудования, специального программного обеспечения, государственных служащих, курирующих социальные программы с использованием карточек в сфере медицины и в социальной сфере. Авторский коллектив книги — исключительно специалисты-практики: сотрудники коммерческих банков, государственных регулирующих органов, компаний, технологически поддерживающих бизнес платежных карт. Это как уже заявившие о себе талантливые авторы (например, при выпуске практической энциклопедии «Пластиковые карты», последнее издание которой вышло в 2005 г.), так, впервые попробовавшие себя в качестве авторов методических материалов для поддержки бизнеса, в котором они работают. Бизнес в карточной сфере развивается стремительно. За прошедшие три года произошли многие изменения: появились новые нормативные документы, регулирующие расчеты по картам, банками запущены и успешно продаются новые карточные продукты, развивается технологическая инфраструктура платежных систем. Обо всех аспектах — бизнес, технологии, нормативные документы, регулирующие данную сферу, налоговое законодательство, зарубежный опыт — Вы сможете узнать в этом издании. Авторский коллектив книги рассчитывает, что книга будет интересна и полезна не только действующим специалистам, но и более широкому кругу читателей, интересующихся карточным бизнесом и технологиями, в том числе студентам ВУЗов. Бизнес-энциклопедия «Платежные карты» показывает качественно новый подход к освещению карточной тематики, который предполагает главенство бизнеса над технологическими аспектами его ведения. Впрочем, огромная важность технологий, равно как и правового регулирования, использования богатого зарубежного опыта и многих других составляющих успешного бизнеса, несомненна, поэтому все этим вопросам в энциклопедии также уделено большое внимание. Бизнес-энциклопедия «Платежные карты» — уникальное издание по широте охвата темы, глубине подачи материала, профессиональности подхода к всем рассматриваемым вопросам жизненного цикла платежных пластиковых карт — производства, выпуска, обращения. Мы представляем читателям авторский коллектив бизнес-энциклопедии «Платежные карты» с указанием тех разделов книги, которые написаны каждым из авторов (некоторые разделы написаны в соавторстве, о чем указывается). Авакова Ю. М. (независимый эксперт) — «Правовое регулирование платежных карт в Европейском союзе и отдельных европейских странах», Быстров Л. В. (Rosan Finans) — «Мультиаппликационные карты»; Воронин А. С. («Центр исследований платежных систем и расчетов») — «Из истории пластиковых карт», Воронько М. Ю. («Уралсиб») — «Российский рынок торгового эквайринга — динамика, проблематика, факторы роста», «Описание реализации карточного проекта в банке на примере конкретного продукта», Гамольский А. Ю. (РОСБАНК) — «Выбор процессингового решения: собственный процессинг или услуги третьей стороны», «Вступление банка в международную платежную систему посредством спонсорства»; Голдовский И. М. («Платежные технологии») — «Анатомия карточного мошенничества», Грачев А. Н. (BNP Paribas Vostok) — «Процессинг транзакций»; Демчев И. Н. (Газэнергопромбанк) — «Направления развития карточных программ и их реализация»; Ермолаев Е. В. (РосПромБанк) — «Российские платежные системы», «Международная платежная система Master Card»; Ивашутин О. И. (независимый эксперт) — «Платежные карты в системах электронной коммерции»; Кириллов Е. В. («Российский капитал») — «Типовые структуры картподразделений»; Кожевникова Г. А. (независимый эксперт) — «Тенденции и перспективы развития российского рынка платежных карт» (в соавторстве с О. В. Ямщиковой, О. Е. Кузиной); Колесов И. Б. («Граффити Карт») — «Платежная карта как технологический продукт»; Кузин М. В. (Газпромбанк) — «Безопасность операций с платежными картами. Оценка рисков и мониторинг транзакций в платежной системе»; Кузина О. Е. (НАФИ — Национальное агентство финансовых исследований) — «Тенденции и перспективы развития российского рынка платежных карт» (в соавторстве с Г. А. Кожевниковой, О. В. Ямщиковой); Кузнецов В. А. (Банк России) — «Тенденции и перспективы развития российского рынка платежных карт» (научная редакция), «Комментарий к Положению Банка России от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» (с изменениями и дополнениями)» (в соавторстве с А. В. Шамраевым и В. О. Царьковой); Лейтан Е. Н. («Экспобанк») — «Маркетинг карточных продуктов»; Михайлова М. А. («Золотая корона») — «Актуальные тенденции развития платежных систем — мировой опыт», «Модели создания национальной карточной платежной системы в России», «Социальная карта — механизм государственного и муниципального управления в сфере социальной поддержки населения», «Пластиковые карты на транспорте»; Перлин Ю. В. (ЗАО «ПРОНИТ», группа компаний «КАРТХОЛЛ») — «Пластиковые карты в медицине»; Пухов А. В. (Спецсетьстройбанк) — «Классификация банковских карт и описание видов»; Пятиизбянцев Н. П. (АБ «Газпромбанк») — «Банкоматное мошенничество», «Уголовно-правовые аспекты борьбы с противоправными деяниями в сфере банковских карт»; Рева Е. А. (независимый эксперт, магистр права) — «Правовое регулирование платежных карт в США» (в соавторстве с А. В. Шамраевым); Сахаров Д. В. (ЗАО «ПРОНИТ», группа компаний «КАРТХОЛЛ») — «Управляемость и информационная безопасность персонализации» (в соавторстве со С. Т. Слепневым), Слепнев С. Т. (ЗАО «ПРОНИТ», группа компаний «КАРТХОЛЛ») — «Управляемость и информационная безопасность персонализации» (в соавторстве с Д. В. Сахаровым), Селиванов Ю. В. (независимый эксперт) — «Организационные процедуры управления рисками при эмиссии и эквайринге банковских карт», «Анализ эффективности сети банкоматов с точки зрения управления потоками наличных средств»; Серебряков С. В. (независимый эксперт) — «Применение численных методов для оценки риска при мониторинге», Спиранов И. А. («Бейкер и Макензи — Си-Ай-Эс, Лимитед») — «Налогообложение операций с банковскими картами»; Товб Ю. С. («ГАММА-КАРТ», группа компаний «КАРТХОЛЛ») — «Персонализация пластиковых карт»; Харченко В. И. (Национальный Банк Украины) — «Регулирование развитие рынка платежных карт Украины»; Царькова В. О. (независимый эксперт) — «Комментарий к Положению Банка России от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» (с изменениями и дополнениями)» (в соавторстве с В. А. Кузнецовым и А. В. Шамраевым); Шамраев А. В., канд. юрид. наук, канд. экон. наук (Банк России) — «Тенденции и перспективы развития российского рынка платежных карт» (научная редакция), «Комментарий к Положению Банка России от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» (с изменениями и дополнениями)» (в соавторстве с В. А. Кузнецовым и В. О. Царьковой), «Правовое регулирование платежных карт в США» (в соавторстве с А. В. Шамраевым); Шарунов Д. В. (Inpas) — «Оборудование для обслуживания платежных карт»; Ямщикова О. В. (независимый эксперт) — «Тенденции и перспективы развития российского рынка платежных карт» (в соавторстве с Г. А. Кожевниковой, О. Е. Кузиной). Издательство выражает благодарность за помощь в подготовке книги к изданию Ивану Емелину (ГлавНИВЦ Управления делами Президента РФ), Надежде Пугачевой («КАРТХОЛЛ»), Елене Мартыновой («Золотая Корона»), Марии Синицыной (Master Card), Антонине Герфановой (Visa Int.).Руководитель проекта, редактор-составительА. С. ВоронинЦентр исследований платежных систем и расчетов

Краткий экскурс в историю платежных пластиковых карт

Символической точкой отсчета в мировой истории пластиковых карт принято считать встречу внука основателя одного из крупнейших американских универмагов Альфреда Блумингдейла, главы небольшой финансовой компании Hamilton Credit Corporation Фрэнка Макнамары и юриста этой компании Ральфа Шнайдера, которая случилась в 1949 г. в одном из ресторанов Манхэттена (Нью-Йорк, США). В результате этой дружеской беседы за столом и появилась на свет карточка Diners Club — первая массовая платежная карточка в мире как считают многие исследователи. Что именно подсказало друзьям идею выпуска платежной карты — на этот счет история не дает однозначного ответа. По одной версии это был опыт некоего американца, позволявшего знакомым за определенный процент пользоваться его счетом в банке для оплаты покупок, по другой — опыт японских предприятий, которые после окончания Второй мировой войны, когда Япония оказалась в кризисной ситуации, выдавали сотрудникам сначала «расписки», по которым люди могли получить в определенных магазинах и столовых товары и продукты в счет будущей зарплаты, а потом вместо расписок ставшие выдавать картонные карточки[1]. Вполне возможно, что на самом деле процесс открытия платежных карт как любого другого открытия протекал одновременно и независимо как в США, так и в Японии, а возможно и еще в какой-либо стране, как это часто бывает в мировой истории. Так или иначе, но именно карта Diners Club стала первой массовой платежной карточкой[2]. Первоначально карточки DC предназначались для расчетов за обеды (что и следует из названия карты), причем расчеты эти производились в кредит, но очень быстро карточка стала универсальной, т. е. предназначенной для расчетов за товары, для получения наличных. Таким образом, первая карточка, получившая широкое распространение, была платежной, кредитной и небанковской (стоит, наверное, еще добавить, что первая платежная карточка была еще и не пластиковой, а картонной[3]). Вслед за DC на массовый американский рынок успешно вышла компания American Express, а затем и многие американские банки со своими локальными карточными продуктами (в том числе два крупнейших на тот момент банка США — Bank of America и Chase Manhattan Bank). В итоге целого ряда достаточно сложных процессов слияний карточных программ различных американских банков, поглощений одних карточных программ другими, уже во второй половине 70-х годов XX в. и были созданы Visa International и Master Card Nord Wide — две крупнейшие на сегодня международные платежные системы на карточках. Это далеко не единственные существующие в мире платежные системы. Практически в каждой из развитых стран есть масштабные национальные карточные проекты, но ни одна из этих платежных систем пока не вышла за национальные рамки. Современная история появления пластиковых карт в России не содержит такого живописного, запоминающегося эпизода с дружеским застольем в ресторане как в случае с Diners Club. Вместе с тем эта, пока еще достаточно краткая история, была и очень динамичной, и моментами драматичной. Первой платежной карточкой, появившейся в России (тогда еще — в СССР), видимо следует считать карту международной платежной системы Diners Club. Именно эти карты стали приниматься в системе магазинов «Березка» в 1969 г. А спустя почти двадцать лет, в 1988 г. спортсменам советской Олимпийской сборной, направлявшейся для участия в Олимпийских играх в Сеуле, впервые были выданы карты другой международной платежной системы — Visa. Но большого распространения международные карты по понятным причинам тогда не получили. И только после начала формирования в России системы коммерческих банков (точкой отсчета этого можно считать принятие Федерального закона от 2 декабря 1990 г. № 395-I «О банках и банковской деятельности» (в ред. Федеральных законов от 3 февраля 1996 г. № 17-ФЗ, от 31 июля 1998 г. № 151-ФЗ, от 5 июля 1999 г. № 126-ФЗ, от 8 июля 1999 г. № 136-ФЗ, от 19 июня 2001 г. № 82-ФЗ, от 7 августа 2001 г. № 121-ФЗ, от 21 марта 2002 г. № 31-ФЗ, от 30 июня 2003 г. № 86-ФЗ, от 8 декабря 2003 г. № 169-ФЗ, от 23 декабря 2003 г. № 181-ФЗ, от 23 декабря 2003 г. № 185-ФЗ, от 29 июня 2004 г. № 58-ФЗ, от 29 июля 2004 г. № 97-ФЗ, от 2 ноября 2004 г. № 127-ФЗ, от 29 декабря 2004 г. № 192-ФЗ, от 30 декабря 2004 г. № 219-ФЗ, от 21 июля 2005 г. № 106-ФЗ, от 2 февраля 2006 г. № 19-ФЗ, от 3 мая 2006 г. № 60-ФЗ, от 27 июля 2006 г. № 140-ФЗ, от 18 декабря 2006 г. № 231-ФЗ, от 29 декабря 2006 г. № 246-ФЗ, от 17 мая 2007 г. № 83-ФЗ, от 24 июля 2007 г. № 214-ФЗ, от 2 октября 2007 г. № 225-ФЗ, от 2 ноября 2007 г. № 248-ФЗ, от 4 декабря 2007 г. № 325-ФЗ, от 3 марта 2008 г. № 20-ФЗ, с изм., внесенными Постановлением Конституционного Суда РФ от 23 февраля 1999 г. № 4-П, Федеральным законом от 8 июля 1999 г. № 144-ФЗ) (далее — Федеральный закон № 395-I)) у банковских пластиковых карт как платежного инструмента, ориентированного на держателей — частных лиц, появилось в России большое будущее. В 1993 г. в России были созданы такие платежные системы на картах как STB Card (расчетный банк — Столичный) и Union Card (расчетный банк — ОАО «Автобанк»), которые быстро стали лидерами рынка пластиковых карт и долгое время таковыми оставались. Обе платежные системы активно вышли на рынок, заключая с банками договоры на выпуск своих карт один за другим. В результате по состоянию на 1998 г. банками-участниками Union Card стали порядка 180 банков, за сотню переваливало количество участников STB Card. Причем в некотором смысле российский рынок был поделен — Union Card имела преобладание в регионах, STB Card — в Москве. Следует отметить, что карточки этих двух платежных систем (да и большинства других, в том числе — международных) в то время были с магнитной полосой. Перспектива массового выпуска карт с микросхемой (чиповых карт) международными платежными системами, а тем более — выработка ими единого стандарта EMV[4], была еще неясной. В России по состоянию на середину девяностых годов прошлого века ситуация с чиповыми картами тоже была непростой. С одной стороны сразу несколько компаний-разработчиков стали предлагать свои решения для построения платежных систем, основанных на чиповых картах (компания «СканТек», BGS SmartcardSystems AG[5], ЦФТ и целый ряд других). Российские банки стали реализовывать на основе их решений локальные платежные системы, в том числе — на базе крупных промышленных предприятий, выпуская десятки тысяч карт (как правило — в рамках зарплатных проектов). С другой стороны, существовала та же проблема — отсутствие единого стандарта. В результате карточки каждой платежной системы при всей их функциональной мощности принимались к оплате только в пределах одной платежной системы. Среди платежных систем на основе карт с микросхемами в своем развитии наиболее преуспели две — Сберкарт (проект Сбербанка) и «Золотая Корона»[6], которые (каждая своим путем) сумели выйти за пределы одного региона и стать, если и не национальными по значению, то общероссийскими по степени охвата регионов. К сожалению, экономическая и политическая ситуация в России не всегда была благоприятна для развития такого тонкого высокотехнологичного платежного инструмента как платежная карта. После кризиса 1998 г. сначала STB Card, а затем и Union Card уступили свои лидирующие позиции на рынке банковских платежных карт. Вместе с тем, российские платежные системы остаются серьезными игроками на карточном рынке, конкурируя с карточками международных платежных систем[7]. Остановимся на некоторых исторических аспектах развития карточного бизнеса российских банков. Итак, первые пластиковые карты появились в России в начале 90-х годов XX в. и были по сути своей банковскими платежными инструментами. К тому времени банковские пластиковые карты уже были широко распространены на Западе, но для России это было новшество (как, впрочем, и сами коммерческие банки). Для рядового советского человека, привыкшего расплачиваться за товары исключительно наличными рублями, банковская карта, позволявшая рассчитываться безналичным способом, получать зарплату не в бухгалтерии в определенный день из маленького зарешеченного окошечка, а через банкомат, была еще и символом комфортной жизни, организованной по западным стандартам. Наверно поэтому в первые годы банковского бума в России одно только появление в арсенале банка пластиковых карт воспринималось клиентами как символ западных стандартов банковского обслуживания (что далеко не всегда было так, конечно). Не стоит забывать и о том, что сами владельцы банков, топ-менеджеры — те люди, кто создавал в России банковскую систему, в большинстве своем были в недалеком прошлом такими же рядовыми советскими людьми — сотрудниками научно-исследовательских институтов, офицерами, партийными, комсомольскими работниками. Они испытывали своеобразное чувство гордости, что их банк предлагает клиентам не только стандартный кредит на расширение производства, но и «настоящие» банковские карточки. Психологические мотивы были очень важны на начальном этапе появления и распространения пластиковых карточек в России, поскольку объективных предпосылок для их массового распространения не было. Даже в крупных городах отсутствовала развитая инфраструктура приема и обслуживания карт. Магазинов, принимающих карты к оплате, было немного, в основном это были крупные супермаркеты, рассчитанные на обслуживание определенного, очень узкого контингента состоятельных клиентов. Банкоматы были большой редкостью — они только начали появляться на крупных предприятиях в рамках зарплатных проектов, в некоторых отделениях банков. При этом отсутствовала единая банкоматная сеть приема карточек (в первую очередь это относилось к так называемым локальным карточкам). Отсутствовала и такая важная предпосылка как определенный уровень культуры пользования пластиковыми картами для безналичных расчетов, у клиентов-держателей карт отсутствовал навык расплачиваться за покупки с использованием карты. Так, вполне распространенной была ситуация, когда держатель зарплатной карточки обналичивал через банкомат зачисленную на карту зарплату, а потом шел в магазин, где была возможность оплатить покупки карточкой, и расплачивался наличными. Но не только «карточная культура» клиентов была низкой — культура организации пластикового бизнеса в самих банках тоже была невысокой. Клиент, пришедший получить карточку, частенько вместо четких, отлаженных действий сотрудника банка, мог наблюдать за стойкой паническую суету операционистки, которую недавно перевели из бухгалтерии на обслуживание карточек. Из одной папки ей нужно было достать бланк заявления на выпуск карты, из другой — бланк договора на выпуск и обслуживание карточки, из третьей — например, бланк поручения на зачисление на карту рублевой зарплаты, из четвертой — заявление на конвертацию рублевых денежных средств в валюту (если карточка была валютной) и т. д. Все эти бумаги клиенту нужно было заполнить самостоятельно и без ошибок. В магазине, принимающем карты к оплате, клиента тоже порой ждали неприятности. Например, из-за помех на телефонной линии, могла отсутствовать связь POS-терминала с центром авторизации, так что разрешение на совершение платежа получить было невозможно по техническим причинам (хотя деньги на карточном счете в банке были). Или другая вполне распространенная ситуация, — кассир, который принимал у клиента карту для оплаты товара, элементарно не умел обращаться с POS-терминалом или импринтером, в результате минутная операция оплаты карточкой могла отнять у всех вольных и невольных участников процедуры — держателя карты, кассира, других покупателей, стоящих в очереди к кассе — неопределенное количество времени. Несмотря на все перечисленные сложности, банковские платежные карты с момента их появления в России получали все большее распространение. Российские банки нашли простой и правильный путь к их массовому распространению — зарплатные проекты. Суть зарплатных проектов проста — между банком и предприятием заключается договор, согласно которому банк открывает работникам предприятия специальные карточные счета, выдает им банковские карты, а предприятие перечисляет в банк зарплату своих работников (для зачисления на открытые карточные счета). В результате банк получал в свое распоряжение остатки на карточных счетах, которые в случае крупных предприятий становились существенным дополнительным источником ресурсов, а предприятие экономило на упрощении процедуры выдачи зарплаты, уменьшении расходов на кассовых работников и ряд других преимуществ (в зависимости от типа зарплатного проекта). Разумеется, банк брал на себя обязательство организовать выдачу наличных по картам. Способов выдачи наличных могло быть несколько — установка банкомата на территории предприятия (для крупных предприятий), организация выдачи наличных по картам в дни выдачи зарплаты (выезд на предприятие сотрудников банка с импринтерами и слипами — для малых и средних предприятий), выдача наличных в помещении банка (если предприятие и банк находились рядом). Карты, выданные в рамках зарплатных проектов, конечно, в основном использовались для обналичивания и первые годы мало способствовали расширению сферы безналичных расчетов. Тем не менее, сам факт, что на руках у населения находилось все больше банковских карточек, оказывал определенное давление на рынок, способствовал расширению сети обслуживающих карты магазинов, ресторанов, пунктов выдачи наличных. Большие возможности для реализации многофункциональных зарплатных проектов давали карты с микропроцессором, которые в середине 90-х годов XX в. получили в России широкое распространение. С помощью чиповых карт на крупном предприятии уже в середине 90-х годов XX в. возможно было реализовать локальные платежные системы. И такие локальные платежные системы действительно были созданы на промышленных предприятиях, особенно на Урале, в Сибири и других крупных промышленных регионах России. Работники предприятий с помощью таких карт могли не только получать зарплату в банкоматах, но и безналичным способом рассчитываться за обеды в заводских столовых, за коммунальные услуги и даже в магазинах за товары повседневного быта — когда речь шла о крупном градообразующем предприятии, торговые терминалы часто устанавливались и в магазинах города. Надо сказать, что такая возможность безналичного начисления зарплаты и последующих безналичных расчетов за потребительские товары, была очень востребована в России середины 90-х годов XX в. поскольку обычным явлением в регионах был острый дефицит наличности. Многие крупные предприятия даже были вынуждены пойти на экстраординарные меры — выпуск денежных суррогатов, которые в обиходе назывались «фантиками». Вот этими «фантиками» люди получали зарплату, ими рассчитывались в столовых предприятия за обеды и даже в магазинах за товары. В этой кризисной ситуации, которая по степени «кризисности» была вполне сравнима с послевоенной — будь то в России, Японии или Германии, карты с чипом оказались как нельзя кстати — они помогли вытеснить денежные суррогаты, расширив сферу безналичных расчетов. Другим важным клиентским сегментом — потенциальными держателями карт в новейшей истории России стали, конечно же, туристы. После того, как бывшие граждане Советского Союза получили возможность выезжать заграницу, без особых проблем оформив паспорт в ближайшем ОВИРе, миллионы россиян воспользовались этой возможностью. Естественно, что в этом клиентском сегменте пользовались спросом карточки международных платежных систем. Туристы быстро оценили удобства пользования международной карточкой — возможность снять наличные в валюте страны пребывания (причем, часто по лучшему обменному курсу, чем менять наличные доллары, к примеру), удобство и скидки при расчетах за прокат автомобилей и т. д. На начальном этапе российские банки выдавали карточки международных платежных систем с большой осмотрительностью и на достаточно жестких условиях. В середине 90-х годов XX в. в тарифах по выдаче и обслуживанию пластиковой карточки международной платежной системы любого банка обязательно присутствовала такая позиция как «страховой депозит» или «гарантийное покрытие». Как известно, страховой депозит — это сумма, размещаемая на отдельном счете клиента (ее размер зависит от платежного лимита по карте), которая не доступна клиенту для расчетов с использованием выданной ему карты и возвращается клиенту только в случае закрытия карточного счета. Предполагается, что страховой депозит в определенной степени гарантирует банк от овердрафта по специальному карточному счету (СКС)[8]. Фактически же, это были дополнительно привлекаемые банком денежные средства клиента, причем приличного размера и к тому же размещаемые в банке под пониженный процент (под предлогом, что это специальный депозит — страховой). Достаточно высокой (2–3 %) была на начальной стадии и комиссия за обналичивание по карте (снятие наличных в чужих банкоматах «каралось» еще большей комиссией). Плата за годовое обслуживание была тоже немаленькой. Так, за Visa Classic, или продукт того же ряда — Master Card Mass, годовая плата была на уровне 40–50 долл. США, а для таких карточных продуктов, считавшихся элитными, как Visa Gold или Master Card Gold — на уровне 100–120 долл. США. Даже за продукты класса Electron порой взималась плата на уровне 10 условных единиц[9]. Описанная выше ситуация была нормальной на начальном этапе, когда российских банков, выпускающих карты международных платежных систем было немного, а желающих получить их для поездки заграницу достаточно. Ситуация стала меняться, когда все больше российских банков получили возможность распространять карты среди своих клиентов на правах агентов. Очень скоро российские банки — полноправные (principal member) члены международных платежных систем открыли для себя новый бизнес — распространение своих карт через банки — агенты. При распространении карт по агентской схеме, банк-агент, заключив специальный договор с банком-эмитентом, получал право распространять среди своих клиентов карточки этого банка. Здесь следует подчеркнуть, что с точки зрения международных платежных систем российский банк-агент не был эмитентом карт, поскольку не имел никаких договоров с платежными системами, не являлся их членом. Более того — платежные системы могли не подозревать о его существовании, поскольку с их точки зрения все выпущенные банком-агентом карты являлись картами банка-эмитента. Что касается позиции Центрального банка РФ, тут ситуация была несколько иная. В соответствии с нормативным документом Банка России[10] банк-агент считался эмитентом карт, если в банке-агенте открывались и велись карточные счета клиентов. Поскольку некоторые банки — полноправные члены международных систем предоставляли своим агентам такую возможность, а некоторые — нет, то именно в соответствии с этим критерием Банк России и определял, является банк-агент эмитентом или нет. Перед клиентами банки-агенты, как правило, не афишировали свою посредническую роль. Клиентам всегда объявлялось, что банк эмитирует международные карточки, даже если на самом деле банк-агент всего лишь принимал наличные от клиентов и перечислял их в банк-эмитент на специальные карточные счета. В любом случае — велись карточные счета у агента, или у эмитента — все расчеты между банками по операциям с выданными карточками производились через корреспондентские счета, открытые в банке-эмитенте (таких счетов могло быть несколько — расчетный рублевый, расчетный валютный, специальный корсчет со страховым депозитом). В процессе развития агентского бизнеса некоторые банки пошли на создание специальных партнерских программ (например, программа «Альянс» Мост-Банка). В этом случае банки-агенты получили возможность выпускать карты нейтрального дизайна, содержащего наименование программы, и с указанием с названия банка-агента. Следует отметить, что на определенном этапе бурное развитие агентских схем в России стало вызывать беспокойство у Visa. Данная платежная система стала вести планомерную целенаправленную работу по выявлению таких неофициальных «эмитентов» и приданию им официального статуса в рамках своей платежной системы. Связано это было с двумя важными факторами. Во-первых, законное беспокойство у Visa вызывал рост числа неофициальных участников платежной системы, которые активно пользовались престижным международным брендом и фактически ничего не платили за это. И, во-вторых, что тоже было существенно, этот рост «банков-неплательщиков» привел к реальному снижению уровня сервиса держателей карточек. И вот, примерно со второй половине 90-х годов у банков-эмитентов появились программы, позволявшие банкам-агентам вступать в международные платежные системы на правах ассоциированных членов при спонсорстве полноправных членов. Агентские же схемы (по крайней мере по линии Visa) фактически сошли на нет. К 2005 г., в итоге более чем десятилетнего развития карточного бизнеса в российских банках, во-первых, существенно снизились тарифы на получение и обслуживание всех видов карт (показателен хотя бы пример с картами класса Electron — в рамках зарплатных проектов, да и не только, они давно уже выдаются бесплатно). Во-вторых — расширился продуктовый ряд (в этом ряду появились и заняли прочное место полноценные кредитные карты — «кредитки» — в некотором роде, заветная мечта советского обывателя). В-третьих, расширилась сфера применения карточек — банки стали выпускать карты в рамках так называемых кобрендинговых или совместных с не банковскими компаниями программ — сетями торговых магазинов, авиакомпаниями, ресторанами. И, в-четвертых, сам карточный бизнес в российских банках по уровню своей организации стал более унифицированным, эффективным и дружественным по отношению к держателю карты и даже к «клиентам с улицы», а бурное развитие потребительского кредитования привело к тому, что во многих крупных магазинах банки стали размещать небольшие офисы, в которых покупателям магазина кредитная карта оформляется и выдается в течении пятнадцати-двадцати минут.Платежные карты в банковский сфере Тенденции и перспективы. Аналитика

Тенденции и перспективы развития российского рынка платежных карт[11]

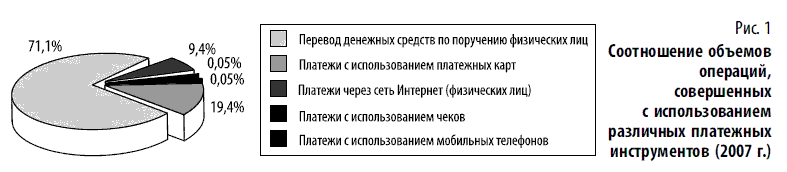

В линейке платежных инструментов, используемых на рынке розничных платежей, наиболее востребованными являются платежные карты (рис. 1).

Во многом, благодаря универсальности платежной карты, адекватно отвечающей потребностям розничного бизнеса, возможно решать различные задачи не только в сфере розничных услуг, но и в социальной, бюджетной сферах. Поэтому (не только в России, но и за рубежом) кредитными организациями, развивающими свои розничные банковские услуги, предпочтение отдается карточному направлению. В настоящее время более половины банков России осуществляет эмиссию и (или) эквайринг платежных карт (709 кредитных организаций из 1136), количество эмитированных ими банковских карт по состоянию на 1 января 2008 г. составило 103,5 млн, что на 38 % больше, чем в прошлом году (рис. 2). Согласно данным всероссийского опроса, проведенного Национальным Агентством Финансовых Исследований (НАФИ) в 2007 г., наибольшее количество карт приходится на население в возрасте от 25 до 60 лет (70 %) и от 16 до 24 лет (25 %).

Среди держателей карт подавляющее большинство составляют держатели расчетных карт. Их доля в общем количестве эмитированных карт — 90,9 %. При этом количество карт, полученных держателями по собственной инициативе, по-прежнему незначительно, подавляющее большинство карт — это карты, выданные кредитными организациями в рамках зарплатных проектов. Количество кредитных карт по сравнению с прошлым годом увеличилось незначительно и по состоянию на 1 января 2008 г. составило более 8,6 % от общего количества банковских карт. Возрастная категория держателей кредитных карт — это население в возрасте от 25 до 44 лет. Эмиссия предоплаченных карт составляет лишь 0,4 % (сегмент их использования ограничен оплатой мобильной связи, а также товаров и услуг, приобретаемых через Интернет). Во многом развитие данного карточного продукта будет определено внесением изменений в законодательство о противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма, позволяющих осуществлять платежи на определенную сумму (например, до 30 тыс. руб.) без проведения идентификации, независимо от назначения платежа и вида платежного инструмента (рис. 3).

В 2007 г. держателями карт на территории России и за ее пределами было совершенно 1,6 млрд руб. операций на сумму 6,5 трлн руб. (темп роста по сравнению с 2006 г. соответственно составили около 136 % — по количеству операций и 147 % — по объему). При проведении всероссийского опроса НАФИ респондентам задавался вопрос: «Для чего россияне используют банковские карты?». Подавляющее большинство держателей карт ответило, что использует их для получения заработной платы (72 % респондентов), 30 % участников опроса — для снятия наличных через банкомат. Значительное количество респондентов привлекает возможность расплачиваться с помощью банковской карты за товары или услуги, а также использовать карту как средство хранения денег (по 14 % соответственно). Использование карты в целях получения кредита отметили около 9 % респндентов (табл. 1).

Цели использования банковских карт, рассмотренные среди различных возрастных групп населения, позволяют сделать вывод о том, что чаще, чем в среднем наличные деньги в банкоматах снимают держатели карт в возрасте от 18 до 34 лет, тогда как безналичные платежи с использованием банковской карты чаще совершают те, кому от 25 до 44 лет. Люди в возрасте от 25–34 лет значительно чаще остальных используют банковскую карту для хранения денег, а наиболее молодые, те, кому еще не исполнилось 25 лет, для других целей. В зависимости от уровня доходов цели использования банковских карт россиянами распределяются следующим образом. Для всех групп характерна высокая доля респондентов, пользующихся картами для получения зарплаты (около или более 70 % в каждой группе), что повторяет общероссийскую картину. Прочие цели использования платежных карт становятся более востребованы с ростом доходов респондентов. Чем выше доход, тем больше респондентов используют карты для обналичивания денег, безналичного расчета и хранения денег. Обратная ситуация, что примечательно, наблюдается применительно к использованию карт в целях получения кредитов: респонденты с более низким уровнем дохода чаще используют карты для кредитования. Так, в категории респондентов с доходом до 1500 руб. 25 % опрошенных пользуются кредитными картами, в других доходных группах аналогичный показатель значительно ниже — не более 8 % (табл. 2).

Иерархия целей использования банковских карт в различных по численности населения населенных пунктах страны не отличается сколько-нибудь значительным образом от общероссийского среза: получение зарплаты, снятие наличных, безналичная оплата. Примечательно, что довольно высокие (в сравнении с Москвой и Санкт-Петербургом) показатели по некоторым целям использования карт демонстрируют города с населением от 100 до 500 тыс. человек. Так, для снятия наличных в этих городах картами пользуются 39 % респондентов (против 33 % в городах-милионниках), для получения кредита 12 % (против 4 % в Москве и Петербурге), для хранения денег — 20 % против 14 % соответственно (табл. 3).

Инфраструктура

До последнего времени рынок банковских карт развивался по экстенсивному пути, причем по пути роста количественной его составляющей — инфраструктуры, обслуживающей исключительно операции по получению наличных денег: сети банкоматов и пунктов выдачи наличных (рис. 4).

Такой подход был вызван необходимостью обеспечения потребностей держателей карт, эмитированных в рамках повсеместно реализованных проектов по выплате заработной платы, пенсий, стипендий и т. п. Именно такие проекты являлись основными для продвижения карточных продуктов. В отношении реализации зарплатных проектов следует отметить, что держатели карт, эмитированных в рамках таких проектов, по-прежнему воспринимают карты, в первую очередь, как инструмент для получения наличных денег.

Инфраструктура обслуживания банковских карт (рис. 5) в основном сосредоточена в столице региона (более 60 %) и других городах региона (менее 30 %). Очень слабо развита инфраструктура обслуживания в сельской местности. Поэтому важной по степени значимости задачей считается привлечение к обслуживанию новых торгово-сервисных предприятий, а также расширение функциональных возможностей банкоматов. Причем при расширении количества торгово-сервисных предприятий необходимо исходить из принципа «шаговой» доступности, повышая возможности применения карт в точках повседневного обслуживания. Значимость процесса применения карт в сфере безналичных расчетов уже давно осознана даже на законодательном уровне. Неслучайно, в последнее время часто обсуждаются различные законопроекты, направленные на стимулирование данного сектора расчетов и предусматривающие как обязанности предприятий торговли и сферы услуг по приему карт (к сожалению, без учета тех факторов, о которых упоминается ниже), так и некоторые налоговые льготы по таким операциям.

Факторы, сдерживающие развитие рынка

Наиболее значимыми факторами, сдерживающими развитие рынка платежных карт, являются: • тарифная политика платежных систем (тарифы кредитных организаций по инкассации наличных денег ниже комиссий, установленных платежными системами за безналичные расчеты), которая приводит к отсутствию заинтересованности (нежеланию) предприятий торговли и услуг в реализации товаров посредством платежных карт и развитию соответствующей инфраструктуры. На практике оплата товаров в низком ценовом диапазоне (приблизительно до 300 руб.) с использованиемкарты для торговых сетей является убыточной за счет комиссии эквайринга (не менее 1,5 % от суммы операции). По разным оценкам, торговые сети отдают до 20 % своего дохода от платежей по картам (что является достаточно критичным в условиях снижения торговой наценки, а также затрат, в том числе, на рекламу, связанных с привлечением клиентов в свою сеть и проч.). Из этого следует, что повсеместная установка терминального оборудования для приема карт в торговой сети не приведет к желаемому результату по увеличению безналичных расчетов с использованием карт; • низкий уровень качества обслуживания клиентов, держателей карт, реализованных в рамках зарплатных проектов, который выражается, например, в отсутствии предоставления сведений о местах расположения инфраструктуры по приему карт и информированности о преимуществах использования карт, как при безналичных расчетах, так и при снятии наличных денег; • недостаточный уровень финансовой грамотности населения; • психология клиентов кредитных организаций, выражающаяся в их недоверии к платежным картам; • высокая стоимость услуг (например, за обслуживание карты, проведение операций по получению наличных и пр.) и низкие процентные ставки по остаткам средств на «карточных» счетах; • привычка населения к наличным деньгам, риски мошенничества по картам.Перспективы и направления развития рынка

Перспективы развития рынка платежных карт следует рассматривать с точки зрения возможности достижения основной цели — стимулирования более частого использования карт в повседневных расчетах. Так, по степени важности, наиболее значимыми позитивными факторами влияния на рынок отмечены повышения уровня доходов населения и увеличение количества торгово-сервисных точек и банкоматов. Также значимыми факторами являются: • внедрение новых технологий; • расширение спектра совершаемых операций; • координация усилий банков по созданию унифицированной инфраструктуры; • проведение кредитными организациями маркетинговых мероприятий, направленных на популяризацию платежных карт. На сегодняшний день карточный бизнес для кредитных организаций по их же собственной оценке является прибыльным, особенно для участников, имеющих заметную долю рынка. Наиболее предпочтительным и распространенным вариантом развития собственного карточного бизнеса региональными кредитными организациями являются эмиссия карт международных платежных систем. Считается, что данное направление развития наиболее универсально и отвечает требованиям клиентов в части доступности услуг, наличия различных программ лояльности и требованиям банков в части распространенности и доходности бизнеса. В ближайшей перспективе приоритетным направлением деятельности останется расширение клиентской базы. Так, 80 % участников рынка пока не намерены отказываться от масштабной практики осуществления зарплатных проектов, около 70 % — намерены уделить внимание привлечению на обслуживание корпоративных клиентов (акцент на эмиссию корпоративных карт) и частных клиентов. Развивать безналичный оборот могли бы также и программы лояльности, которые присутствуют в планах 20 % участников рынка платежных карт. Стимулом к более активному применению карт могли бы стать современные технические решения, касающиеся совместного использования карт и мобильных телефонов. На сегодняшний день держателям карт уже предлагаются услуги «мобильного банка» с ограниченным набором проводимых платежей. Учитывая, что технический прогресс не стоит на месте, уже в недалеком будущем к услугам пользователей будут предлагаться более совершенные системы. Наименее приоритетным направлением оказалась эмиссия карт общероссийских систем, в том числе локальных (рис. 6). Ориентированность российского рынка платежных карт на выпуск и обслуживание карт международных платежных систем обусловлена следующими причинами. Во-первых, более развитой инфраструктурой приема платежных карт международных платежных систем как на территории России, так и за ее пределами. В России карты платежных систем Visa Int. и MasterCard Int. принимают к обслуживанию почти все банкоматы (удельный вес в общем количестве составляет около 90 %), пункты выдачи наличных (почти 90 %) и устройства (электронные терминалы, импринтеры и банкоматы), используемые при оплате товаров, работ и услуг (почти 90 %).

Во-вторых, развитие национальных платежных систем сдерживает отсутствие совместимых программно-технических средств; различие в технологии обработки операций; отсутствие гарантий приема банками-участниками карт, эмитированных в рамках одной системы. Сегодня на территории России существует более 40 одноэмитентных платежных систем, функционирование которых базируется на различных технологических платформах. Отсутствие межхостового интерфейса между процессинговыми центрами этих систем приводит не только к локализации предложений в сфере розничных услуг в пределах области (района, города), но и удорожанию инфраструктуры, предназначенной для приема банковских карт. Конкуренция и технологические особенности функционирования указанных систем препятствуют их интеграции в ближайшей перспективе, что, в целом, является сдерживающим фактором развития безналичных расчетов в сфере розничных платежей.

В настоящее время возможности банковских карт до конца себя не исчерпали и на данном этапе развития могут стать отличным инструментом реализации многих программ, в том числе и социальных.

Во-первых, более развитой инфраструктурой приема платежных карт международных платежных систем как на территории России, так и за ее пределами. В России карты платежных систем Visa Int. и MasterCard Int. принимают к обслуживанию почти все банкоматы (удельный вес в общем количестве составляет около 90 %), пункты выдачи наличных (почти 90 %) и устройства (электронные терминалы, импринтеры и банкоматы), используемые при оплате товаров, работ и услуг (почти 90 %).

Во-вторых, развитие национальных платежных систем сдерживает отсутствие совместимых программно-технических средств; различие в технологии обработки операций; отсутствие гарантий приема банками-участниками карт, эмитированных в рамках одной системы. Сегодня на территории России существует более 40 одноэмитентных платежных систем, функционирование которых базируется на различных технологических платформах. Отсутствие межхостового интерфейса между процессинговыми центрами этих систем приводит не только к локализации предложений в сфере розничных услуг в пределах области (района, города), но и удорожанию инфраструктуры, предназначенной для приема банковских карт. Конкуренция и технологические особенности функционирования указанных систем препятствуют их интеграции в ближайшей перспективе, что, в целом, является сдерживающим фактором развития безналичных расчетов в сфере розничных платежей.

В настоящее время возможности банковских карт до конца себя не исчерпали и на данном этапе развития могут стать отличным инструментом реализации многих программ, в том числе и социальных.

Российский рынок торгового эквайринга: динамика, проблематика, факторы роста

Особенности развития российского рынка торгового эквайринга

Исторически развитие пластикового бизнеса на Западе было связано с организацией и проведением безналичного расчетного оборота между держателем карты, банком-эмитентом карты и торговой точкой, поэтому значение рынка торгового эквайринга в развитой инфраструктуре бизнеса платежных банковских карт трудно переоценить. Однако развитие российского рынка торгового эквайринга серьезно отличалось от становления западного. Российский рынок пластиковых карт вступил в период активного развития в тот момент, когда в развитых странах он был полностью сформирован, поэтому он не проходил длительного эволюционного пути, начинавшегося в западных странах с безналичных операций по картам. Первыми в российскую банковскую систему пришли зарплатные пластиковые карты, которые вследствие отсутствия платежной инфраструктуры, являлись почти исключительно средством получения наличных (до сих пор соотношение операций по выдаче наличных и операций по торговому эквайрингу кардинально не изменилось — об этом чуть дальше). В технологической цепочке классического бизнеса платежных банковских карт торговый эквайринг занимает ключевое место. В соответствии с действующей терминологией международных платежных систем, эквайринг в торгово-сервисной сети — это деятельность кредитной организации, включающая в себя осуществление расчетов с предприятиями торговли или услуг по операциям, совершаемым с использованием банковских карт. Можно сказать, что в широком смысле торговый эквайринг — это деятельность банка-участника платежной системы по: • установке, настройке и сопровождению терминального оборудования; • организации линий авторизации с процессинговым центром; • поддержке процедуры авторизации и транзакции; • расчету с торговой точкой за товары и услуги, оплаченные безналичным способом держателем пластиковой карты. Как видно, расчетные операции по торговому эквайрингу замыкают цикл безналичного обслуживания держателя пластиковой карты при совершении им покупки в торговой точке. В простейшем случае на основании договора об обслуживании торговой точки по пластиковым картам, банк: • осуществляет установку соответствующего оборудования для осуществления безналичных операций по картам в торговой точке; • организует настройку оборудования и его подключение к процессинговому центру; • проводит первоначальное обучение сотрудников торговой точки; • осуществляет круглосуточную техническую поддержку. При желании клиента торгового предприятия оплатить товар или услугу при помощи пластиковой карты сотрудник торгового предприятия осуществляет авторизацию пластиковой карты клиента на сумму покупки. При успешной авторизации сумма покупки блокируется на счете клиента, и процедура оплаты считается завершенной. Через указанный в договоре промежуток времени торговое предприятие получает на свой расчетный счет сумму оплаченной по карте покупки за минусом установленной договором эквайринговой комиссии банка. Банк-эмитент, в свою очередь, списывает заблокированную сумму со счета клиента, а банк-эквайрер получает возмещение по результатам расчетной сессии участников международной платежной системы.Анализ динамики развития рынка торгового эквайринга в России

Как показывает анализ фактической динамики рынка торгового эквайринга его объем увеличился с 16,6 млрд руб. в 2000 г. до 318,1 млрд руб. в 2006 г. Если посмотреть на абсолютные цифры, то они безусловно впечатляют — рынок вырос в 19 раз при устойчивых годовых темпах роста свыше 150 % (табл. 1)[12].

Однако при сопоставлении оборотов по торговому эквайрингу с объемами розничного товарооборота в Российской Федерации, ситуация уже не выглядит столь оптимистичной. Как видно из приведенных цифр, доля торгового эквайринга в розничном товарообороте увеличилась за тот же промежуток с 0,7 % до 4,2 %, т. е. в 6 раз (табл. 2). Абсолютный объем торгового эквайринга в масштабах денежного оборота РФ остается незначительным, серьезно отставая не только от развитых рынков США и западной Европы, но и от сравнительно молодых рынков Восточной Европы и Юго-восточной Азии.

Сравнивая динамику оборотов по торговому эквайрингу с динамикой по выдаче наличных со счетов пластиковых карт, видно, что на протяжении последнего времени их соотношение изменилось незначительно. Если по итогам 2000 г. на 1000 руб. выданных наличных приходилось 71,2 руб. оплаты по торговому эквайрингу, то по итогам 9 месяцев 2007 г. на те же 1000 руб. приходилось 79 руб. оплаты по торговому эквайрингу (табл. 3 и 4). Динамика показателя обусловлена более высоким темпом роста оборота по торговому эквайрингу в сравнении с выдачей наличных за последние 3 года.

Сравнивая динамику оборотов по торговому эквайрингу с динамикой по выдаче наличных со счетов пластиковых карт, видно, что на протяжении последнего времени их соотношение изменилось незначительно. Если по итогам 2000 г. на 1000 руб. выданных наличных приходилось 71,2 руб. оплаты по торговому эквайрингу, то по итогам 9 месяцев 2007 г. на те же 1000 руб. приходилось 79 руб. оплаты по торговому эквайрингу (табл. 3 и 4). Динамика показателя обусловлена более высоким темпом роста оборота по торговому эквайрингу в сравнении с выдачей наличных за последние 3 года.

Сопоставив операции по торговому эквайрингу и по снятию наличных в количественном выражении, можно говорить о пусть и небольших, но качественных сдвигах на рынке. Если в 2000 г. на каждую операцию по оплате товаров приходилось почти 7 операций по снятию наличных, то в 2006 г. таких операций уже было менее 4-х (табл. 5). Проведя факторный анализ динамики данных показателей, очевидно, что динамика обусловлена, с одной стороны, увеличением темпов роста количества транзакций по торговому эквайрингу при незначительном увеличении средней суммы операции. С другой стороны — уменьшением темпов роста числа операций в банкоматах при одновременном увеличении их средней суммы.

Данные о средних суммах транзакций по торговому эквайрингу (табл. 6) еще раз подтверждают тезис о слабом развитии рынка торгового эквайринга в России: средняя сумма транзакции устойчиво находится на уровне, чуть превышающем 1000 руб. с 2000 г. по 2006 г. Если при этом учесть влияние роста индекса потребительских цен за аналогичный период, можно говорить о фактическом сокращении средней суммы операции по торговому эквайрингу. Естественно, и на этот факт нельзя смотреть исключительно с негативной точки зрения: возможно, одновременно произошедшее увеличение количества транзакций является фактором, свидетельствующим о проникновении торгового эквайринга в менее состоятельный и более массовый клиентский сегмент.

Учитывая значительные географические масштабы России, характеристика рынка торгового эквайринга была бы неполной без анализа в региональном разрезе (табл. 8). Данные Центрального Банка РФ об оборотах по торговому эквайрингу в российских регионах свидетельствуют о высокой региональной концентрации рынка — по данным на 1 октября 2007 г. на тройку лидирующих регионов приходилось 74,2 % оборота по торговому эквайрингу. При этом отрыв лидера — московского региона, от ближайшего «преследователя» — Санкт-Петербурга, почти семикратный. Доля московского региона последнее время постоянно увеличивалась и по итогам 9 месяцев 2007 г. достигла 61,6 %.

Для доказательства того, что указанный уровень региональной дифференциации характерен не для всего рынка пластиковых карт, а именно для рынка торгового эквайринга, целесообразно провести сравнение региональной структуры операций по торговому эквайрингу со структурой по выдаче наличных, а также со структурой по объему эмиссии пластиковых карт (см. табл. 9, 10). Как видно из приведенных цифр региональная дифференциация операций по снятию наличных гораздо менее существенная. Если по торговому эквайрингу по итогам 9 месяцев 2007 г. только 4 региона занимают долю более 2 %, то по оборотам по снятию наличных таких регионов 8, и еще 2 региона — с долей, очень близкой к 2 %. Для Москвы и Московской области по объемам снятия наличных составляет 31,0 %, что почти в 2 раза ниже, чем по объему торгового эквайринга. Также важно отметить, что доля регионов, не вошедших в ТОП-10 по снятию наличных, составляет 37,5 %, что в 2 раза больше, чем аналогичный показатель по торговому эквайрингу. Если сравнивать состав десятки регионов-лидеров, то среди них — практически одни и те же регионы. Единственное существенное отклонение — среди лидеров по торговому эквайрингу нет ни Татарстана, ни Башкортостана, несмотря на значительный экономический потенциал указанных регионов, а также высокие показатели среднедушевого дохода (это можно объяснить особенностью локальных культур, когда население предпочитает видеть «живые» деньги в форме денежной наличности). Региональная дифференциация рынка по эмиссии банковских карт значительно меньше, чем по объему торгового эквайринга, однако она превышает дифференциацию регионов по объему снятия наличности. По итогам 9 месяцев 2007 г. у 6 регионов доля по объему эмиссии банковских карт более 2 %. Доля Москвы и Московской области по количеству эмитированных карт больше, чем доля по объему снятия наличных, но меньше, чем доля по объему операций по торговому эквайрингу.

Основные причины и факторы роста рынка

Среди множества причин и факторов роста рынка торгового эквайринга, наиболее существенными являются: • выход значительной части экономики из теневого сектора. С одной стороны, благодаря этому, значительно увеличилось количество эмитированных карт, в первую очередь за счет активного развития зарплатных проектов. Это создало условия для развития инфраструктуры торговой терминальной сети. С другой стороны, легализация бизнеса значительного количества предприятий розничной торговли расширила возможности по вовлечению в инфраструктуру пластикового бизнеса большего количества предприятий; • развитие розничных торговых сетей в Москве и регионах. Стандартизация процессов организации розничной торговли, активное открытие новых точек продаж сетевых предприятий способствовало росту безналичного оборота по пластиковым картам; • развитие дисконтных и скидочных программ крупных торговых предприятий и банков. Появление розничных торговых сетей и обострившаяся конкуренция в секторе розничной торговли послужила причиной запуска программ лояльности отдельными ритейлерами. Необходимость расширения спектра дополнительных сервисов программ лояльности, а также требования к их автоматизации создали условия для использования банковских карт как технологической основы программ лояльности. Обычно в процессе реализации программ лояльности происходит начисление бонуса на торговые транзакции по карте, что стимулирует клиента использовать карту в качестве платежного инструмента; • снижающаяся стоимость обслуживания по пластиковым картам. Это обстоятельство обеспечило возможность привлекать на обслуживание даже весьма «экономные» торговые точки на выгодных условиях — без платы за обслуживание и аренду терминала, без жестких обязательств со стороны торговой точки по поддержанию минимального оборота. Причиной снижения стоимости эквайринга послужило как совершенствование процессингового бизнеса российских банков, так и заметное снижение стоимости терминального оборудования. Снижение стоимости обслуживания по торговому эквайрингу также происходит при увеличении доли рынка отдельных игроков по эмиссии карт. Это позволяет им снижать средний размер эквайринговой комиссии за счет льготных тарифов на эквайринг «своих» карт. Наибольший эффект такая технология дает на локальных рынках, где доля по эмиссии карт одного или нескольких игроков может превышать 20 % — в этом случае увеличивается вероятность попадания «своей» карты в терминал, что ведет к снижению общей стоимости обслуживания торговой точки; • развитие кредитных карточных программ банков. За последнее время на рынке появились кредитные карточные продукты, предполагающие высокую плату за снятие наличных при бесплатных безналичных операциях по карте. Ряд банков даже объявил о запуске кредитных карточных программ с опцией «cash-back», когда банк-эмитент возвращает на счет клиента определенный процент от суммы оплат товаров и услуг, проведенных по карточному счету. Все это, безусловно, оказало положительное влияние на динамику оборота по торговому эквайрингу. Однако, эффект от этих мероприятий оказался не столь значительным. По мнению большинства участников рынка основная причина — традиционное отношение российского населения к наличным формам оплаты покупок, возникающее вследствие еще очень низкого уровня финансовой культуры.Основные проблемы российского рынка торгового эквайринга

Уже не раз отмечалось, что объем российского рынка торгового эквайринга довольно скромный в сравнении с развитыми экономиками США и Западной Европы. Анализ показывает, что существуют как минимум три причины, объясняющие такое положение дел. 1. Низкий уровень финансовой культуры значительной части российского населения. Наиболее ощутимо влияние этого фактора в сегменте среднего класса, который традиционно обеспечивает значительную часть торгового оборота по картам на развитых финансовых рынках. Традиционность российского потребителя, которая часто проявляется в форме желания «видеть» деньги, его недоверие к финансовым институтам создают серьезные ограничения на пути распространения безналичного торгового оборота. 2. Невысокая заинтересованность торговых точек в организации расчетов за товары и услуги по платежным картам. На практике распространены две типовых ситуации, и обе они характерны в большей степени для предприятий малого, в отдельных случаях, среднего бизнеса. Рассмотрим первую ситуацию. Предприятие не принимает к оплате за товары или услуги пластиковые карты, так как по тем или иным причинам не желает платить эквайринговую комиссию банку. Учитывая, что обычно спрос на оплату по карте, особенно в российских регионах, невысок, предприятие резонно предполагает, что не потеряет клиентов по этой причине. Кроме того, встречаются ситуации, когда предприятие не устанавливает терминал по приему к оплате карточек, но понимает, что это может негативно отразиться на динамике продаж. В этом случае банку предлагается установить на своей территории банкомат, что позволит косвенно поддерживать платежную инфраструктуру в торговой точке, и при этом не только не платить эквайринговую комиссию банку, но и дополнительно о зарабатывать на сдаче банку в аренду небольшой площади под банкомат. Такой подход наносит серьезный удар по привычной схеме организации пластикового бизнеса. Это демотивирует клиента поддерживать значительный остаток на карточном счете, так как с большой вероятностью клиенту придется платить комиссию за выдачу наличных в «чужом» банкомате. Рассмотрим вторую типичную ситуацию. Ряд торговых предприятий обслуживаются в банке по торговому эквайрингу, имеют подключенное и функционирующее оборудование, обученный штат. Однако при желании клиента расплатиться картой, находятся различные причины, в результате действия которых оплата картой становится невозможной: от, якобы, временно отсутствующей связи с процессинговым центром, до выходного дня у «специального кассира», имеющего «уникальные навыки работы на платежном терминале». Все это также оказывает негативное влияние на общую ситуацию на рынке пластиковых карт. 3. Затраты, сопутствующие установке терминального оборудования. Торговые организации вынуждены нести затраты на создание канала коммуникации с процессинговым центром. С учетом того, что каналы коммуникации в российских регионах развиты слабо, единовременные затраты могут оказаться весьма существенными. Авторизация через интернет требует дополнительных затрат со стороны банков, а использование телефонного соединения — замедляет проведение операций по карте в 4–5 раз, что неудобно как держателям карт, так и торговым организациям.Меры, стимулирующие увеличение безналичных операций по пластиковым картам

Как видно из вышесказанного, рост рынка торгового эквайринга ограничивается рядом факторов объективного характера, вследствие действия которых в ближайшее время объемы рынка не претерпят серьезных изменений. Однако это не означает, что участникам рынка следует занимать пассивную позицию, не стимулируя рост рынка и не вкладывая ресурсы в его развитие. Анализ российской практики дает возможность предположить, что реализация следующего ряда мероприятий и программ будет стимулировать развитие рынка. 1. Проведение большего количества централизованных рекламных компаний, поддерживаемых международными платежными системами. Как показывают исследования поведения российского потребителя гарантированная выдача призов в значительной степени стимулирует спрос. 2. Развитие дисконтных программ, которые позволяют клиентам-держателям платежных карт банка реально экономить денежные средства. В настоящее время складывается практика перехода от прямой денежной скидки к накопительным скидкам в форме начисления виртуальных бонусных баллов в рамках программ лояльности. Бонусная система, казалось бы, более привлекательна для предприятий розничной торговли: клиент, имея возможность реализовать скидку только в сети конкретного предприятия, вынужден для этого совершать новые покупки. Однако исследования поведения потребителей показывают, что прямые скидки обладают большим стимулирующим эффектом. С течением времени при отсутствии активной коммуникации интерес к бонусным картам ослабевает. Поэтому для стимулирования безналичного оборота необходима разработка программ, комбинирующих как бонусную накопительную систему, так и периодические прямые скидки. 3. Организация большего количества платежных интерфейсов с крупными ритейлами (цифровое телевидение, интернет провайдеры и др.). Рост рынка услуг коммуникации и связи показывает значительные темпы роста, что требует адекватного роста платежной инфраструктуры. 4. Разработка и активная коммуникация кредитных карточных продуктов, предполагающих ценовые преференции при безналичной оплате. Как показала практика появление и пассивное продвижение подобных программ не дало ожидаемых результатов. О причинах уже было сказано выше — прежде всего, это недостаточный уровень финансовой грамотности населения, неумение правильно считать деньги. Поэтому для увеличения продаж и уровня пользования кредитными карточными продуктами, а впоследствии — и объемов безналичной оплаты по ним, необходима организация прямой коммуникации, предполагающей продвижение как наиболее выгодных продуктовых параметров, так и самой категории кредитных пластиковых карт, а также преимуществ рационального их использования.Заключение

Проанализированное нами состояние рынка торгового эквайринга показало, что до формирования зрелого рынка пластиковых карт в России пройдет еще весьма продолжительное время. В настоящее время наиболее слабым сегметом рынка пластиковых карт в России является именно рынок торгового экварийнга. Его формирование в Российской Федерации началось уже после того, как среди большей части населения закрепилось представление о пластиковой карте, как об инструменте получения наличных. Кроме того, значительная доля теневой экономики, которая была характерна для России образца 90-х годов XX в., не позволяла развиваться платежной инфраструктуре торгового эквайринга. Дополнительно следует учитывать традиционный менталитет большой части населения, которая реальные деньги до сих пор воспринимает только в наличной форме. При этом в настоящее время рынок торгового эквайринга под воздействием мощных факторов роста демонстрирует высокие темпы развития, и есть основания полагать, что в ближайшее время он останется одним из наиболее активно растущих сегментов российского банковского рынка.Обзор рынка платежных карт стран Центральной и Восточной Европы

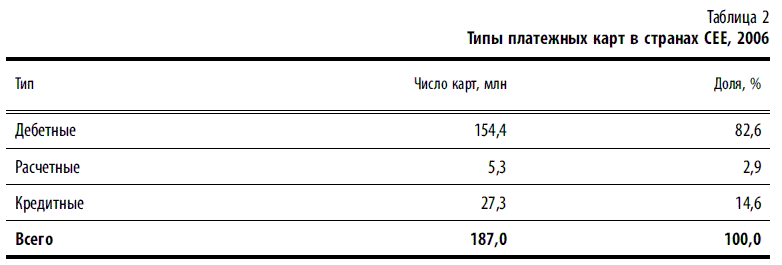

Британская компания Retail Banking Research опубликовала результаты последнего исследования «Платежные Карты Центральной и Восточной Европы 2008»[13]. По сравнению с предыдущим исследованием, опубликованным в 2006 г., новая версия расширила географию с 11 до 13 стран, среди которых теперь Болгария, Венгрия, Латвия, Литва, Польша, Румыния, Россия, Словакия, Словения, Украина, Хорватия, Чехия и Эстония. Основными результатами данного исследования являются следующие факты: • число платежных карт в странах Центральной и Восточной Европы (Central and East Europe) (далее — CEE) увеличилось почти в три раза в 2002–2006 гг. и достигло 187 млн.; • дебетовые карты продолжают доминировать на рынке, но число кредитных карт выросло беспрецедентно; • число международных платежных карт удвоилось; • лишь в Хорватии и Словении на душу взрослого населения приходится более двух платежных карт; • банки являются подавляющими лидерами по эмиссии платежных карт; • число POS-терминалов увеличилось более чем на 50 %; • страны Балтии лидируют в EMV-миграции. Рынки платежных карт стран CEE сильно отличаются друг от друга Количественные и качественные характеристики рынков платежных карт CEE достаточно сильно различаются между собой. Наиболее развитые рынки, такие как Хорватия и Словения, отличаются высокими количеством карт на душу населения и удельным числом транзакций, приближающимся к значениям Западной Европы. С другой стороны, такие страны как Россия и Украина являются абсолютными лидерами по числу карт, но значительно отстают по количеству карт на душу населения. Между двумя этими экстремумами находятся рынки, продолжающие динамично развиваться в силу высокой конкуренции между эмитентами, увеличения спектра карточных услуг и развития инфраструктуры приема. Число платежных карт увеличилось почти втрое до 187 млн за 4 года. На конец 2006 г., в странах CEE было выпущено 187 млн платежных карт. Число карт выросло на 173 % с конца 2002 г., когда оно составляло 72 млн. Три страны — Россия, Украина и Польша — выпустили более двух третей всех платежных карт региона. Россия и Украина усилили свое лидерство, в то время как доли Польши и большинства других стран региона в числе эмитированных карт уменьшились (табл. 1).

В России на конец 2006 г. было выпущено 74,7 млн платежных карт, что на 37 % больше значения на конец 2005 г. В течение 2006 г. число платежных карт на Украине увеличилось на 31 % — до 31,4 млн. Польша, которая уступила второе место Украине в 2005 г., увеличила число платежных карт в 2006 г. на 17 % — до 23,8 млн. Дебетовые карты продолжают доминировать на рынке. Дебеовые карты являются наиболее популярным карточным продуктом в странах CEE. Они составляют 83 % всех выпущенных карт, по сравнению с 52 % в Западной Европе. 15 % всей эмиссии стран CEE принадлежит кредитным картам, в то время как расчетные карты занимают около 3 %. Доля кредитных карт увеличилась почти вдвое с конца 2004 г., когда она составляла 8 %, что отражает растущую популярность этих карт в регионе. Напротив, доля расчетных карт уменьшилась (табл. 2).

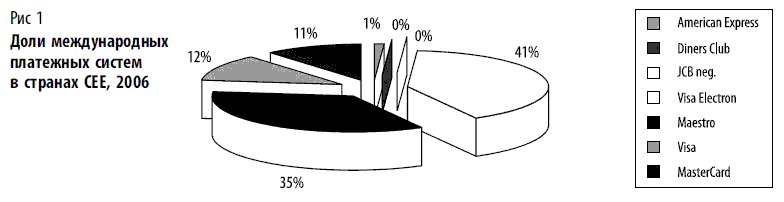

Число международных платежных карт удвоилось. Страны CEE выпустили около 5 % всех международных платежных карт эмитированных в мире. На конец 2006 г., в регионе было выпущено 167 млн международных карт, почти в два раза больше чем в конце 2004 г. Visa Electron и Maestro являются наиболее распространенными платежными картами на территории CEE — вместе они состаяляют 77 % всей эмиссии международных карт и более двух третей всех платежных карт выпущенных в регионе. Карты American Express и Diners Club не получили широкого распространения в CEE — на конец 2006 г. в странах региона было выпущено лишь 1,5 млн таких карт (рис. 1).

В Хорватии и Словении в среднем выпущено более двух карт на душу взрослого населения. Число карт на душу населения в странах CEE значительно ниже по сравнению с Западной Европой, хотя эта характеристика существенно выросла в 2002–2006 гг., в основном благодаря дебетным картам.

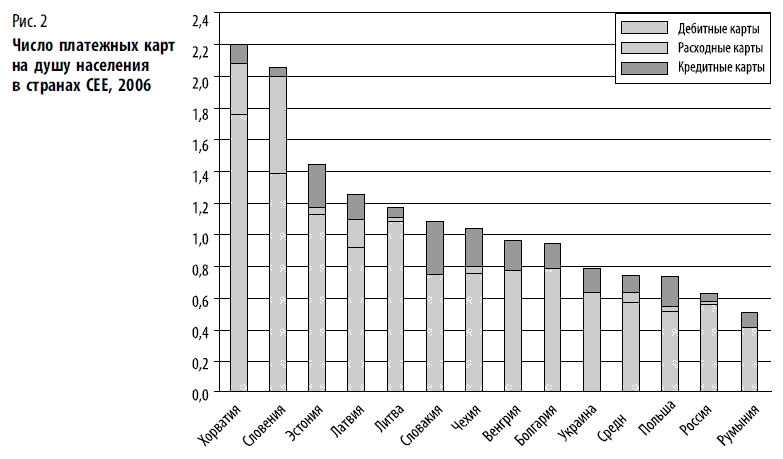

В среднем по региону на конец 2006 г. было выпущено 74 платежных карты на 100 человек взрослого населения, по сравнению с 203 картами в Западной Европе. В семи странах CEE, по сравнению с тремя на конец 2004 г., теперь больше платежных карт, чем взрослых жителей. На низкое среднее значение по всему региону значительно повлиял рынок платежных карт России, где выпущено всего 62 платежных карты на 100 человек (рис. 2).

В Хорватии и Словении в среднем выпущено более двух карт на душу взрослого населения. Число карт на душу населения в странах CEE значительно ниже по сравнению с Западной Европой, хотя эта характеристика существенно выросла в 2002–2006 гг., в основном благодаря дебетным картам.

В среднем по региону на конец 2006 г. было выпущено 74 платежных карты на 100 человек взрослого населения, по сравнению с 203 картами в Западной Европе. В семи странах CEE, по сравнению с тремя на конец 2004 г., теперь больше платежных карт, чем взрослых жителей. На низкое среднее значение по всему региону значительно повлиял рынок платежных карт России, где выпущено всего 62 платежных карты на 100 человек (рис. 2).

Банки являются подавляющими лидерами по эмиссии платежных карт

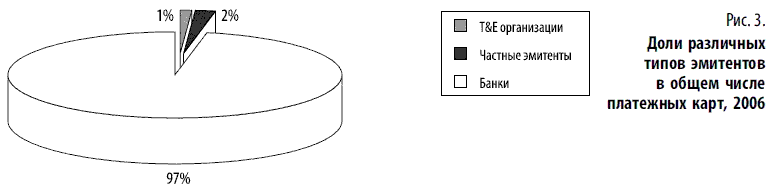

На конец 2006 г. 98 % всех платежных карт в странах CEE было выпущено банками, которые обладают конкурентными преимуществами перед компаниями сферы Travel and Entertainment (T&E) и частным эмитентами. В связи с тем, что в СЕЕ агентства кредитных историй начали активную работу недавно, банки используют собственные данные о клиентах для определения их платежеспособности (рис. 3).

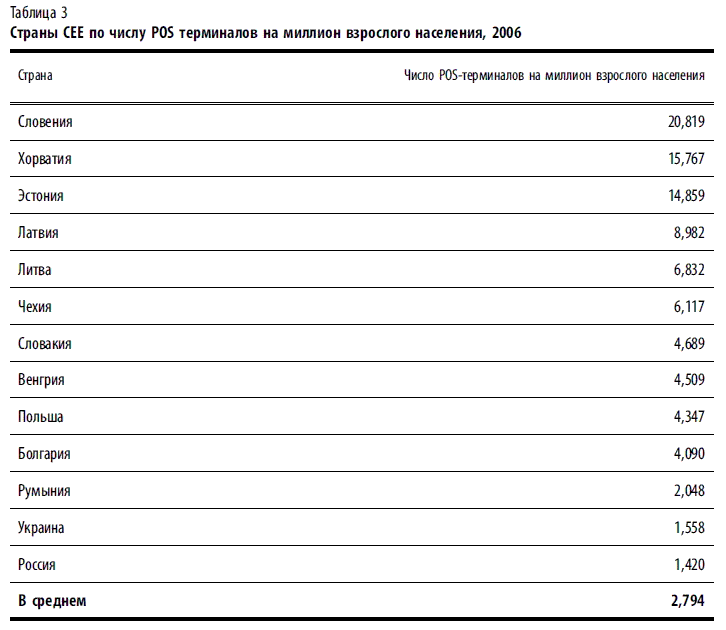

Число POS-терминалов увеличилось более чем на 50 %

На конец 2006 г., в странах CEE было установлено более 700 тыс. POS-терминалов. Число терминалов в регионе стремительно растет, увеличившись на 51 % с 464 тыс. на конец 2004 г. Россия и Польша установили более 310 тыс. терминалов, в то время как в пяти странах установлено менее чем по 30 тыс. В Словении на конец 2006 г. было установлено 21 тыс. POS-терминалов на миллион взрослого населения, что является наивысшим значением в регионе и подтверждает развитость рынка платежных карт этой страны. Лишь в Хорватии и Эстонии число терминалов на миллион взрослого населения превысило 10 тыс. В среднем по региону на конец 2006 г. было установлено 2,8 тыс. POS-терминалов на миллион взрослого населения, что значительно выше 1800 терминалов на конец 2004 г. Несмотря на это, нынешнее среднее значение по CEE лишь немногим больше 10 % от 21 тыс. терминалов на миллион взрослого населения установленных в Западной Европе (табл. 3).

Компания VeriFone является лидирующим поставщиком POS-терминалов в CEE — ей принадлежит более половины рынка. Компания обладает значительными долями рынков двух крупнейших стран по числу установленных POS-терминалов, России и Польши, что является одной из причин ее доминирования в регионе. Поставщики Hypercom и Ingenico занимают второе и третье места с долями рынка CEE в 21 и 11 % соответственно. Страны Балтии лидируют в EMV-миграции. Страны CEE достигли различного прогресса в принятии стандартов EMV. Хотя некоторые страны, такие как Словакия и Словения, начали внедрение EMV для карт и POS-терминалов в 2003 г., большинство стран совсем не уделяли внимание миграции до 2004–2005 гг. Эстония лидирует в регионе по доле выданных EMV карт — 78 % всех платежных карт в этой стране были EMV-совместимы на конец 2006 г. Успешной миграции способствует небольшой объем рынка платежных карт этой страны. Аналогичная ситуация наблюдается в Литве и Латвии, где около 60 % платежных карт обладали EMV-совместимым чипом. В абсолютном значении, Россия лидирует по числу EMV-совместимых карт с 4,5 млн таких карт на конец 2006 г. Наименьший прогресс замечен в Болгарии, Румынии и Украине. Чехия является лидером в миграции POS-терминалов на стандарты EMV — почти 70 % этих устройств могли обрабатывать EMV-транзакции на конец 2006 г. Эстония на втором месте с двумя третями всех терминалов поддерживающих данный стандарт.

Банковская карта как бизнес-продукт

Классификация банковских карт и описание видов

Классификация платежных карт по разнообразным признакам очень многогранная тема. В специализированной литературе можно встретить классификацию карт по материалу изготовления (бумажные, пластиковые, металлические), по способу записи информации (кодирование магнитной полосы, чип, лазерная запись, штрих-кодирование), по территориальной принадлежности (международные, национальные, локальные), и т. д. Платежные системы также используют свою классификацию карточным продуктов применительно к клиентским группам, разделяя виды карт по сфере применения и социальному статусу держателя[14]. Кратко остановимся на платежных системах применяемых на российском рынке. Их можно разделить на международные и национальные. Из международных платежных систем в России активно работают MasterCard WorldWide (далее — MasterCard), Visa International (далее — Visa), Diners Club и American Express. При этом MasterCard и Visa являются лидерами рынка, предлагая сходную и достаточно широкую линейку продуктов. На частый вопрос клиентов, «какую же карту лучше выбрать MasterCard или Visa, какие у них отличия и особенности?» сотрудник банка может с некоторым основанием ответить, что эти системы практически идентичны и отличий у карт этих систем не больше, чем отличий у напитков Coca-Cola и Pepsi-Cola (хотя конечно, представители этих систем будут категорически не согласны с таким ответом). В свою очередь продукты систем Diners Club и American Express относятся к премиальному сектору и характеризуются значительным сервисным пакетом и соответственно высокой стоимостью обслуживания. Из национальных платежных систем можно выделить Золотую Корону, Сбер-карт и Юнион Кард с NCC, как лидеров. Остальные системы Аккорд, Волга, MAXIMA, Миркарт, Новгородская монета, Радуга достаточно ограничены рамками банков, их создавших. Карты национальных платежных систем имеют преимущественное «хождение» по территории России и практически не имеют точек приема за рубежом. При этом, данные системы имеют определенное конкурентное преимущество перед международными платежными системами — более низкая стоимость каждой операции, а также большая адаптированность к российским реалиям и большая функциональность на локальном рынке. Особняком стоит специализированная платежная система «Таможенная карта», картами которой можно оплатить только таможенные платежи, но в своей нише эта система является лидером. В рамках настоящей книги мы сократим классификацию карт и не будем подробно рассматривать их различия по территории хождения или по материалу изготовления, выделим только основные параметры карт важные с точки зрения клиента. Нормативные документы Банка России, а точнее Положение от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» (в ред. от 21 сентября 2006 г.) (далее — Положение ЦБ РФ № 266-П), также классифицируют платежные карты по системе проведения расчетов (расчетные карты, кредитные карты и предоплаченные карты), что отражено в п. 1.5.Давайте переведем сухой язык нормативного акта в более живое описание и постараемся разобраться, что представляет из себя тот или иной вид карты на бытовом уровне.ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

24 декабря 2004 г.

ПОЛОЕ

ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И ОБ ОПЕРАЦИЯХ, СОВЕРШАЕМЫХ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ

<… >